阅读:0

听报道

楼市果然没有能够入夏。这一轮楼市小阳春其实很容易判断和预测,在2月25日,楼市还没有成交量验证的时候,伟哥写过一篇:

2019年3月——楼市“小阳春”。能预测的原因很简单,很多城市放松调控了,特别是信贷宽松了。

但市场的温度起来的明显有点快,所以在3月份又写了一篇:别高兴的太早了!

5月过去了,接着聊聊这个市场:

市场肯定是在变差了,不论是北京还是其他城市,3月达到高峰后,4-5月其实都在依次退烧。小阳春传递的区域和范围也非常弱。现在看,土地市场,全国除了长三角,其他都又有下调迹象。

而楼市成交看,信贷杠杆也出现了再收紧的趋势。

以北京为例,4月比3月减少了20%,5月比4月继续减少20%。而看目前的趋势,有继续减少到2019年1月份的趋势。

新建住宅签约数据有所上行,但更值得关注的是供应量上行+库存增加。

从3月份的1.6万套,到4月份的1.4万套,到5月份的1.37万套,市场成交量持续下行。

市场上不好的消息越来越多。

一、政策收紧预期出现

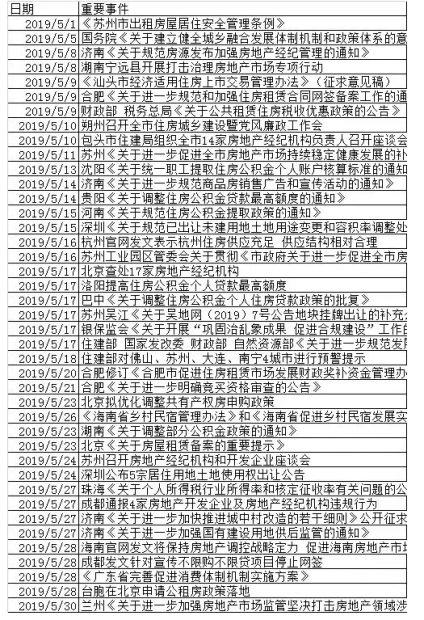

5月单月,各地包括部委累计针对房地产的调控措施高达41次。虽然少于4月的60次,但连续两月房地产调控处于政策密集发布潮中。

4月房地产调控60次,3月份全仅发布房地产调控政策15次, 1月份68次,2月份21次,合计年内,2019年前5个月,房地产调控政策发布刺激高达205次。

与2018年同期的159次相比上涨接近30%。

2019年来,各地楼市政策的密集程度也处于历史前列。除了房地产政策本身持续多政策密集发布。在最近两个月各地人才政策与房地产相关的也非常多,5月单月合计超过22次人才政策的发布。也是最近数年的高位。

二、融资收紧出现

在四月创造单月融资2600亿年内高峰后,5月前2周,虽然遇到小长假,但房企的融资额继续高位运行,融资接近800亿,但下半月逐渐开始有减少的现象,最近半个月合计融资只有600亿左右。

银保监会5月17日印发《关于开展“巩固治乱象成果 促进合规建设”工作的通知》随着监管部门喊话,部分“闯红线”违规进入楼市的资金,也频频受到处罚。

房企在过去几个月密集融资,完全情况非常好,缓解了企业的资金链,也导致最近企业拿地明显加速。4-5月整体房企的融资成本继续降低。基本告别2位数融资,而且从融资渠道看,多家房企公布的境内外融资量均明显增加,从融资成本看,基本告别2位数(除个别企业外),主流境外融资成本均在6%-8%,境内融资的公司债均在5%以内,境外融资成本也有非常明显的降低。

随着419会议针对房地产的监管趋势有所变化,最近一段时间各种收紧政策再次出现。房企资金宽松后带来的地价上行,房价上行影响再次出现。融资监管收紧开始出现。

三、供应量将在6-7月开始井喷

2019年前5个月,合计北京有商品房住宅新开工71个项目,589万平米的开工量。不仅仅是一个城市这样,一二线城市的供应量在未来2个月都有明显上升。

最后伟哥总结一下:

1.预测中国房地产市场超过3个月走势的都是骗子,因为谁也预测不了未来几个月天上会不会下雨。

2.基本的逻辑是楼市必须在春天,春天也有小阳春与倒春寒,入夏与入冬都不允许!但购房的信心建立现在看很难,宏观环境变动已经开始影响每一个人的消费观念。

3.新建住宅网签数据已经没有意义,供应量井喷下,市场如果要看库存变化,网签结构的变化。大部分城市最近几个月放开了过去的卖房未网签入市。

4.未来一段时间活跃的区域集中在长三角,从人口流入与土地成交结构看,长三角将有上行可能性。

5.楼市不会入冬,也不会入夏。杠杆宽松的情况下,提价吓退购房者。

最后,大跌不是稳,大涨也不是稳。未来市场的周期会是6个月或者3个月,松动一点信贷,市场热1-2个月,收紧一点点政策,市场就要卧倒。对于卖房来说,抓紧每一个窗口期吧。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}