阅读:0

听报道

聊市场,小阳春肯定是已经确立了,但市场就是这样,卖房的和买房的对冬天都只有7秒钟记忆。刚有些人气儿,有很多开发商和二手房业主就开始涨价了。

最典型的是:

1.限竞房,准备低开的,开始磨刀霍霍顶价格上限了。

2.任务定80亿的企业,开始调100亿了。

3.换房的小业主,看到有了看房客户,感觉自己又可以回到2017年“3·17”之前了。

从全国看,购房人心态转为乐观的主要为一线城市以及部分二线热点城市。具体有北京、上海、深圳、合肥、济南、南京。

可以确定的是,3月市场肯定不会差,因为没有增量入市。

以价换量,部分项目有价格的明显下调,限竞房普遍性的降价下,与二手房价差缩小。两会期间新入市项目呈现真空期。

渠道费暴涨,部分项目渠道费5%-8%,赔钱赚吆喝,中介大量带客,出现了虚假繁荣,案场人气上升。

存量项目可售,限竞房在2018年入市的40多个项目有大量的积压。而在开盘几个月后,还有房可售,这本来在北京就是非常态。

政策宽松,购房者怕踏空。

但这些可持续吗?

首先,看供应量。

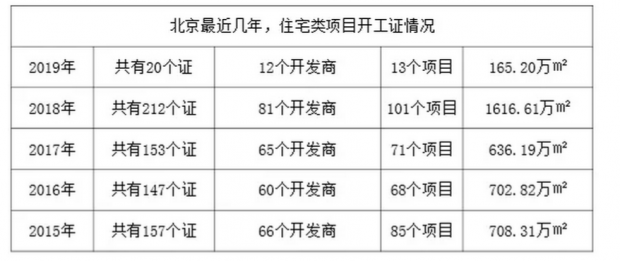

在2018年开工项目高达101个,1616万平米,这些开工已经部分形成了供应量,未来将继续井喷。

在过去3年,北京出让了95宗商品房住宅地块(限竞房92宗),合计规划的商品房建筑面积达到了851万平米。供应开始了多起来。

从数据看,截至日前,北京合计入市了41个限竞房项目,合计57期,供应的限竞房住宅有26567套、合计的建筑面积是315.7万平米,当然这只是北京90多个限竞房项目的先头部队,可以预期的是,后面将供应量井喷。

其次,看之前的历史变化。

市场在2012年出现过明显的小阳春,从小阳春转变成为盛夏。也有在2018年初出现小阳春,但市场很快在限竞房井喷下逐渐平稳。

2012年从冰冻转变到盛夏的主要原因是多次降准降息,叠加首套房资格认定的松绑。

判断本轮小阳春能不能持续的最关键要素是看信贷杠杆的变化。后续到底针对首套房的资格认定会不会变化,非普通住宅标准会不会变!这将决定2019年的小阳春时间。

第三,看贷额度会不会继续放大。

在过去的小阳春中,最关键的影响要素是信贷额度。

前两个月人民币贷款增加4.11万亿元,同比多增3748亿元。其中,2月当月人民币贷款增加8858亿元,同比多增465亿元。分部门看,住户部门贷款减少706亿元,其中,短期贷款减少2932亿元,中长期贷款增加2226亿元;非金融企业及机关团体贷款增加8341亿元,其中,短期贷款增加1480亿元,中长期贷款增加5127亿元,

所以从最近的市场表现看,1月份的天量井喷是最大的支撑,但从趋势看,3月份到底会不会持续这是问号。

第四,限竞房后续供应后,二手房将被冲击。

从市场看,最近逐渐出现的小阳春第一波二手房网签已经落地(二手房网签滞后时间已经只有1周多,资格核验非常短),从大户型占比看,有所减少,也就是90平米以内占比增加了,这种情况很可能会在限竞房大量入市后被冲击。

在2018年就出现过这一情况,只是在6月出现限竞房入市后小阳春被打破。

最后伟哥总结一下:

1.市场的确活跃了,主要体现在人气上,售楼处、二手房都有人在看房。

2.成交量大部分一二线城市,特别是之前价格跌了的,最近都有明显的活跃。

3.小阳春主要是对比市场冰冻期,因为之前太冷所以现在感觉挺暖和,但这是错觉,市场只是恢复平稳。

4.价格是小阳春的最重要原因,人气高价格涨这是必然,但当下杠杆并不充分的情况下,提价很可能导致客户流失。

5.这一轮小阳春全国各地的项目,最热门的除个别位置不错外,大部分都和超高的渠道费有关系,这其实是赔钱赚吆喝,给后续市场走势带来不确定,特别是渠道费如果降低,二手房与新房的竞争就开始了。

6.市场走势看信贷,1月份的天量是小阳春最关键原因,2月份有所平稳,3-4月份是关键。

7.购房者怕踏空,未来2个月最关键的政策是认房又认贷和非普标准,这两个不动,市场不会大涨,大概率是恢复2018年3季度。

8.限竞房井喷太可怕了,而且最关键的是,未来再上市的房源,土地溢价率都远远低于第一轮40个项目,定价有折让空间。

9.最后,大跌不是稳,大涨也不是稳,媒体是放大个案的,很快会出现动不动涨几十万的成交,千万不能没涨就喊涨,忽悠来调控。市场很脆弱。想想2018年9月公积金政策收紧,这一轮市场关键节点在4月份。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}