当地时间10月29日,美联储宣布将联邦基金利率目标区间下调25个基点到3.75%至4.00%之间。这是美联储继9月17日降息25个基点后再次降息,也是自2024年9月以来第五次降息。

美联储主席鲍威尔表示,12月是否继续降息还不确定,政策将根据经济数据灵活调整。

对于正处于调整期的中国房地产市场而言,这场全球货币政策的转向并非大水漫灌式的利好,而是通过融资成本、政策空间、资本流动三条路径,带来结构性、差异化的影响。

那么美联储降息对中国每一个人有什么影响?

美联储降息,意味着美国的基准利率下降,这会像推倒多米诺骨牌一样,传导到各种贷款利率上。

1. 房贷一族迎利好:对于正在考虑买房或者打算置换更大房子的人来说,这是好消息。银行的房贷利率往往会随之下降,这意味着你每个月的月供可能会减少,或者能用同样的月供贷到更多的款。对于已经背负房贷的人,如果你的是浮动利率贷款,那么你的利息支出也会直接下降。

2. 车贷、消费贷更轻松:计划买车、装修或者进行大额消费吗?降息通常会使车贷、个人消费贷款的门槛和利率降低,让“先享受后付款”的成本变得更低。

3. 信用卡账单压力减轻:很多信用卡的循环利息是与基准利率挂钩的。降息后,如果你不幸需要分期还款或只还最低额度,所要支付的利息也会相应减少。

简单来说:美国降息等于给全球的“资金价格”打了折,鼓励大家多借钱、多消费、多投资。

二、 存钱:利息“缩水了”

凡事有利必有弊。对借钱的人是好事,对依靠存款利息获得收入的人,可能就是坏消息了。

1. 银行存款利率下调:银行的主要盈利模式是“低息吸储,高息放贷”。当它放贷的利率因降息而下降时,它自然没有动力再为你的存款支付高额利息。因此,定期存款、大额存单等产品的利率很可能会随之降低。

2. 理财产品收益下降:你购买的货币基金(比如余额宝等)、银行理财等产品,其主要投资方向是国债、央行票据等安全性高的资产。降息会导致这些资产的收益率普遍下降,从而使得你手上的理财产品“收益率”也随之下行。

简单来说:如果你是一个保守的“储蓄者”,会发现“钱生钱”的速度变慢了,把钱单纯存在银行里的吸引力正在下降。

回到所有人关心的房地产上,因为上个月的美联储降息,中国没有跟,但本次再次降息,国内在11月20日跟的可能性明显加大。

当然中国房地产市场受多种因素综合影响,美联储降息只是其中一个重要的外部因素,国内的房地产政策、市场供需关系、经济发展状况、人口结构变化等对楼市的影响更为直接和关键。

对中国而言,这一动作最直接的价值在于释放货币政策空间。此前长期存在的中美利差压力显著缓解,央行无需过度消耗外汇储备稳汇率,为国内降准降息打开了操作窗口。全球重新进入低利率时代,越来越低的利率成为越来越长的杠杆,将撬动资产价格重构。

融资端:头部房企纾困与行业分化加剧

美联储降息对房企融资的影响呈现鲜明的结构性特征,从海外融资看,美元债成本下降确实为优质房企带来喘息之机。宝龙地产若存量美元债利率降低 0.5 个百分点,每年可节省利息支出约 500 万美元;新城控股、绿城中国等龙头近期重启美元债发行,票面利率较去年下降 1—2 个百分点,印证国际资本信心的修复。这种改善直接缓解了头部房企的境外偿债压力,为其项目交付与新开发注入流动性。

但对行业多数主体而言,融资困境并未根本扭转。截至 2025 年 9 月,新增出险房企数量虽有收敛,但存量债务兑付压力仍存,多数出险企业的债务重组依赖境内司法程序,外部宽松难以快速穿透至资金链末梢。中小房企更因信用资质不足,仍面临融资渠道收窄的困境。数据显示,2025 年上半年房地产开发企业到位资金同比下降 6.2%,个人按揭贷款降幅达 11.4%,销售端疲软进一步制约了现金流修复。

本质上,降息推动的是融资资源向头部集中,行业 “马太效应” 持续加剧。财务稳健的国企与完成重组的头部民企将借机扩大优势,而尾部企业淘汰进程将加速,行业集中度提升成为必然趋势。

房贷端:利率下行可期,但需求激活仍待内生动力

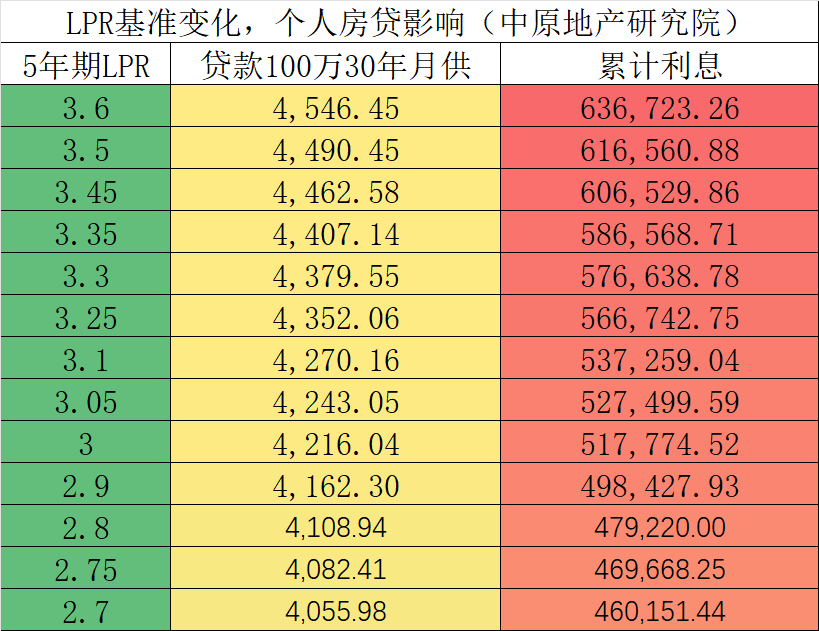

房贷利率调整是购房者最关注的焦点,也是降息传导中最具民生属性的环节。当前市场普遍预期,未来 3—6 个月 5 年期以上 LPR 有望下调 10—15BP,这将直接转化为购房成本的降低。

从实际效益看,这种调整的减负作用显著。以 100 万元 30 年期房贷计算,利率每降 0.25 个百分点,月供可减少约 140 元,30 年总利息节省超 5 万元;若 LPR 下调 15BP,月供减少幅度可达 600—900 元。目前国内部分城市房贷利率已降至 3% 左右,若叠加此次降息红利,首套房贷利率有望跌破 4%,甚至出现 “2 字头” 利率的可能性。这对刚需群体而言,无疑是政策红利的直接兑现。

需清醒认识到,房贷利率已处于 “政策底” 区间,进一步下调空间有限。央行明确表示坚持不搞大水漫灌,政策重心更侧重优化信贷结构而非单纯降息,存量房贷利率下调空间尤其收窄。更关键的是,利率下降并非激活需求的 “万能钥匙”。2025 年 7 月商品房销售面积累计同比降幅收窄至 - 4%,主要源于基数效应,真实需求仍处筑底阶段 —— 居民收入预期改善不足、就业稳定性担忧等内生矛盾,才是制约购房决策的核心因素。

核心资产成焦点,“抄底” 难改全局分化

美联储降息驱动全球资本重配,中国楼市确实迎来外资流入窗口,但这种流动具有极强的选择性,与 “全变天” 的判断相去甚远。

从流向看,外资呈现 “精准聚焦” 特征:一方面集中于一线城市及强二线城市的核心资产,如北京、上海的高端住宅和长三角优质写字楼;另一方面偏好持有型资产,通过私募基金、REITs 等形式参与城市更新,施罗德资本联合西子国际发起 30 亿元基金布局长三角就是典型案例。政策层面,外汇局将港澳居民购房结汇便利化措施推广至全国,允许凭购房合同先行结汇,进一步降低了外资入场门槛。

这种流入已显现市场效应:上海新建商品住宅价格环比逆势上涨 0.4%,成为全国唯一正增长的一线城市;杭州、上海等城市优质地块竞拍溢价率回升至 3%—8%,反映资本对核心资产的长期看好。但对多数区域而言,外资影响微乎其微。三四线城市因库存高企(部分去化周期超 36 个月)、人口持续流出,难以吸引外资驻足,二手房价格同比跌幅甚至超过 6%。历史数据同样印证,2019 年降息周期中,外资仅增持保利发展等龙头房企股票,对中小城市楼市毫无拉动作用。

美联储降息带来的并非中国楼市的 “泼天富贵”,更非融资、房贷、外资领域的 “全变天”,而是分化加剧下的结构性机会。

从融资看,利好集中于头部房企,行业风险出清仍在持续;从房贷看,利率下行能降低购房成本,但需求复苏依赖收入预期改善;从外资看,仅核心城市优质资产受益,多数区域仍陷调整。这种格局源于楼市的深层转型 —— 供需结构从总量过剩转向结构失衡,发展模式从规模扩张转向质量提升,“房住不炒” 的政策定力更决定了普涨行情难再现。

对购房者而言,核心城市改善型住宅可重点关注,利率下行窗口与资产价值韧性形成难得共振;对房企而言,需借助融资成本下降加速债务重组与模式转型;对市场而言,应摒弃 “全变天” 的幻想,正视结构性调整的本质。在内外政策的协同作用下,楼市正逐步迈向新均衡,但这一过程注定渐进且漫长。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}