都知道今天的数据不会好:

统计局数据:各线城市商品住宅销售价格环比下降

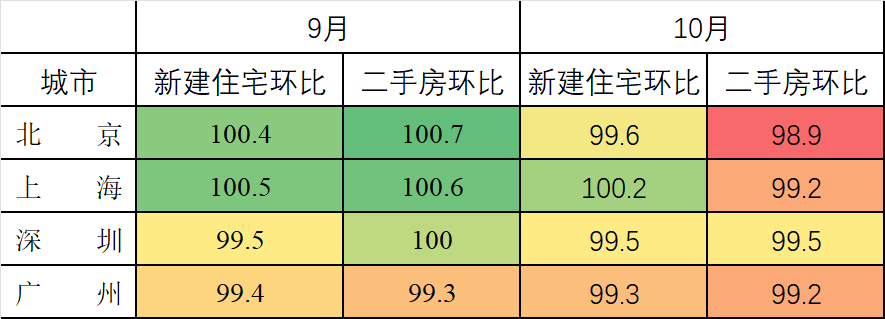

10月份,一线城市新建商品住宅销售价格环比由上月持平转为下降0.3%,其中北京、广州和深圳环比分别下降0.4%、0.7%和0.5%,上海环比上涨0.2%;二手住宅环比由上月上涨0.2%转为下降0.8%,其中北京、上海、广州和深圳环比分别下降1.1%、0.8%、0.8%和0.5%。二线城市新建商品住宅销售价格环比下降0.2%,降幅比上月收窄0.1个百分点;二手住宅环比下降0.5%,降幅与上月相同。三线城市新建商品住宅和二手住宅销售价格环比分别下降0.5%和0.6%,降幅比上月分别扩大0.2和0.1个百分点。

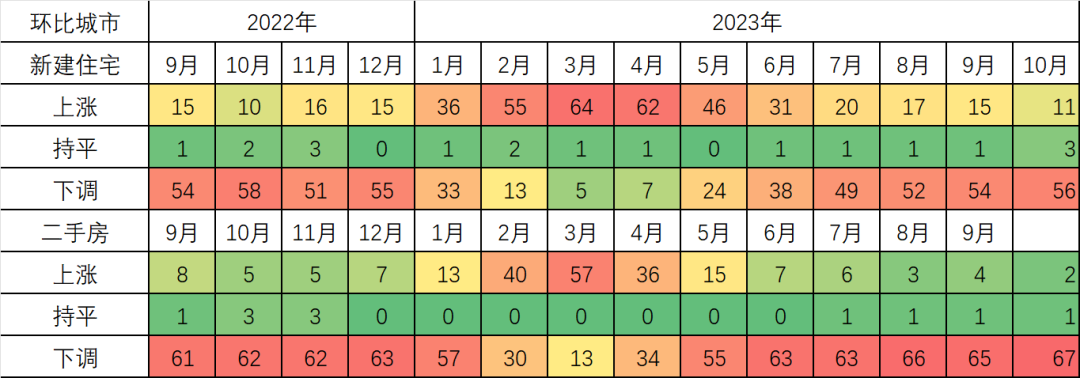

10月份,70个大中城市中,新建商品住宅和二手住宅销售价格环比下降城市分别有56个和67个,均比上月增加2个。

9月一线城市加入政策宽松队伍,整体看,4个一线城市中北京上海松绑认房不认贷,政策出现一定效果,新建商品房与二手房都在9月份出现了一定程度的上涨。

但进入9月下半月,市场对政策再次出现期待:包括首套房利率下行,限购等政策。随着一线城市9月初认房不认贷政策松绑的部分改善需求释放后,市场换房导致的中低端二手房房源挂牌井喷,明显影响了整体市场热度。

10月开始,一线城市房价出现了全面下行。

9月一线城市加入政策宽松队伍,整体看,4个一线城市中北京上海松绑认房不认贷,政策出现一定效果,新建商品房与二手房都在9月份出现了一定程度的上涨。

但进入9月下半月,市场对政策再次出现期待:包括首套房利率下行,限购等政策。

随着一线城市9月初认房不认贷政策松绑的部分改善需求释放后,市场换房导致的中低端二手房房源挂牌井喷,明显影响了整体市场热度。

10月开始,一线城市房价出现了全面下行。

在9月市场政策井喷后,市场窗口期较短,10月再次下行,市场继续探底。 在商品房销售方面,1—10月份,商品房销售面积92579万平方米,同比下降7.8%,其中住宅销售面积下降6.8%。商品房销售额97161亿元,下降4.9%,其中住宅销售额下降3.7%。

当下楼市最大的风险不是价格下跌,而是失去流动性。2023年二季度以来,热点城市存量住宅成交持续下降。随着一季度积压需求的集中释放,当下市场二手房挂牌明显上涨,供需关系逆转,业主主动降价促成交,体现到房价上就是全面下降。

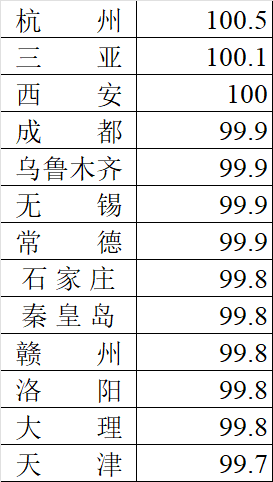

整体看70大城市,房价分别出现了新建住宅56城市下调,二手房67城市下调,累计计算超过88%的城市房价在10月下行,创造了最近多年的记录。二手房市场更能代表市场真实情况,只有杭州和三亚微涨。

出现2023年10月份市场房价全面继续探底的主要原因有几点:

1:金九银十成色不足

从最近市场整体走势看,楼市在9月稍有企稳,但政策效果只坚持了9月上半月,到10月份市场再次进入下调过程中。

2:10月份再次出现部分房企暴雷,使得购房者购房意愿降低。人口与结婚等数据影响了市场对后市的判断。

3:政策边际效益降低,7月24日之前,市场政策力度减弱,当下市场除了一线城市和少数二线城市,宽松政策已经出无可出。9月政策落地后,市场开始期待更多政策发力,购房者分化,部分入市,部分观望等待包括限购,房贷利率下调等更多政策。

4:目前房地产行业面对的并非简单的资金问题,拿地、销售、客源、贷款乃至同质化产品竞争都存在压力。从当前监测的数据来看,多个城市利率均出现了轻微的变化。但当前购房是收入稳定问题,叠加人口结构问题,依然影响房地产市场的稳定。

惯例的金九银十,9月份热点一线城市市场有所企稳后,价格出现轻微上行,也导致购房者再次犹豫入市。

当下楼市依然处于探底过程中,底部还未出现。

2023年10月全月,虽然受到国庆假期影响,房地产调控政策依然高位,单月各种政策高达90次。(详细政策见文后附表),继续刷新同期10月各种政策次数的记录。

9月是全国房地产历史政策次数最多的一个月,单月房地产调控政策超过175次刷新历史记录。8月单月120次,10月继续政策90次的高位,1-10月累计房地产调控政策高达835次!

认房不认贷的政策影响逐渐减弱。

从2023年7月24日政治局会议开始,房地产政策进入密集发布期,自住建部等三部门联合推动落实购买首套房贷款“认房不认贷”政策措施之后,8月下旬开始,四大一线城市分别在831-91发布认房不认贷政策,截至目前,全国已经基本发布明确政策执行“认房不认贷”政策,即使没发布政策的城市实际执行也已经执行。

10月包括北京上海等城市继续加码公积金执行认房不认贷等政策。

土地限价政策开始微调,自然资源部建议取消土地拍卖地价上限及远郊区容积率 1.0 限制 ,已有成都、济南、合肥、厦门等地实际落实“取消土地限价”。

整体看,大部分城市土地市场依然低迷,市场分化严重,除少数核心热点地块外,整体土地市场没有被政策明显影响。

从全国看,大部分城市,松政策已经出无可出。目前房地产行业面对的并非简单的资金问题,拿地、销售、客源、贷款乃至同质化产品竞争都存在压力。从当前监测的数据来看,多个城市利率均出现了轻微的变化。但当前购房是收入稳定问题,叠加人口结构问题,依然影响房地产市场的稳定。

市场整体很难全面走出低谷

多数城市销售面积环比延续下降态势,市场信心不足,特别是一线城市的公积金政策相对覆盖面太小,难以拉动改善需求,当下楼市政策特别是一线城市需要继续加码,否则市场下行难免。

后市预测,市场需要政策快速落地,市场需要信心

增信心、防风险、促转型依然是未来政策的方向。

中央政治局会议对房地产政策的积极定调,随后住建部、发改委等多部委均释放信号,预计后续核心一二线城市在长期过热阶段出台的政策有望逐步优化,房地产迎来政策底。

最近市场也出现一定反应,但值得注意的是,一线城市政策是否继续出台,出台的范围和政策内容依然影响未来市场的走势。

未来11-12月作为惯例的市场淡季,市场可能继续维持下行探底过程中,11-12月房价降将继续下行,整体看,房地产市场需要到2024年上半年有可能逐渐企稳。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}