2023年已经过去了3个多月了,如果说1-2月公认的小阳春,那么最近市场明显开始出现了分歧,官方数据统计局显示房价还在涨,但一线更多的数据开始显示,小阳春好像热度有放缓了。

而政策继续释放红利的趋势也在延续。特别是房地产顶梁柱的说法,在4月份给是给了房地产一阵心理按摩。

1

住房和城乡建设部党组书记、部长倪虹在调研时指出,住房和城乡建设领域承担两个支柱产业,一个是建筑业,2022年增加值占GDP6.9%;另一个是房地产业,2022年增加值占GDP6.1%,两个支柱合起来占13%。把两根柱子稳住,对稳定经济大盘有重要意义。

当下很难找到一个可以替代房地产这么庞大产业链的行业来拉动经济。目前房地产上下游产业链涉及行业或产业至少20个,包含了至少上亿人的就业饭碗。

当下很难找到一个可以替代房地产这么庞大产业链的行业来拉动经济。目前房地产上下游产业链涉及行业或产业至少20个,包含了至少上亿人的就业饭碗。

3月份的数据也终于出来了,这个数据其实基本就代表了2023年市场的趋势:小阳春肯定会出现,但很多城市也的确不太可能短期再买房了。

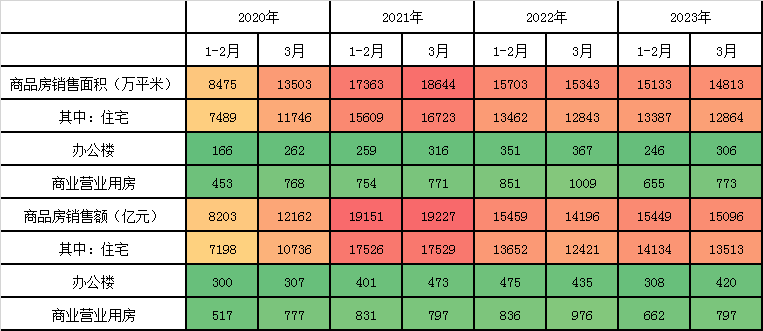

1—3月份,商品房销售面积29946万平方米,同比下降1.8%,其中住宅销售面积增长1.4%。商品房销售额30545亿元,增长4.1%,其中住宅销售额增长7.1%。

单独看3月份,住宅销售面积与销售额都出现了特别上涨。但整体销售面积依然下调。累计数据看1-3月份,商品房销售面积下调1.8%,销售额上涨了4.1%。

虽然整体数据依然低于2021-2022年,但数据看,随着政策的持续加码,市场有逐渐企稳的迹象。

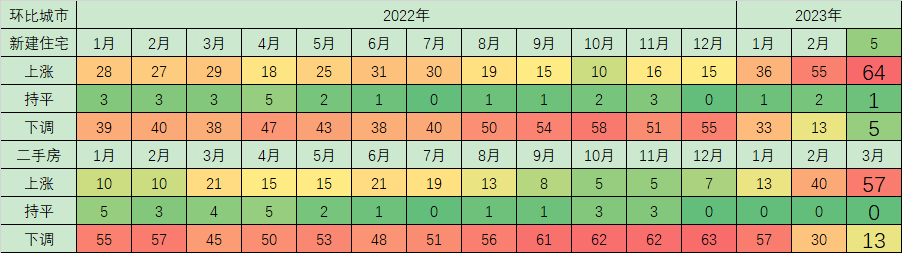

2023年3月份,整体市场终于走出了持续一年的低迷,在1-2月份逐渐企稳的基础上,出现了房价全面企稳的迹象。可以基本判断,市场出现了小阳春。而且在2月份房价明显上涨的基础上,3月份房价继续普涨。

房价上涨城市数量是最近4年来的最高峰。出现2023年一季度开年楼市小阳春的主要原因有3点:

2022年四季度积压的需求释放叠加最近各种政策刺激带来的需求,是出现2023年全国一轮明显小阳春的主要原因,一二三线城市开始普涨。

1:各种稳楼市政策对于购房者的影响叠加,虽然一线城市相对政策没有太大变化,但部分购房者开始入市。

2:12月疫情特殊时期抑制了部分需求,所以在1-3月有一个集中释放,推动了市场成交活跃,部分积压了3年的需求也在疫情后时代开始入市购房。2022年11-12月房价下调过快,使得部分购房者带着抄底心理入市,特别是12月整体楼市冰冻,基本疫情过后, 市场出现了恢复上涨。

3:惯性的小阳春因素,每年市场都有一定的小阳春出现,2023年也不例外,特别是2022年因为疫情影响,数据相对较差,所以2023年部分区域开始了同比上升。特别是北京等城市每年春节前后都有一波市场小阳春,包括学区房等需求上升,也推动了1-3月份整体楼市的活跃。

每年的3月份都是一二线城市房价上涨相对最明显的月份。

2

当下最大的问题依然是,二线以下楼市很难出现明显的购房需求增加。市场出现小阳春迹象

2022年楼市低迷,大量房企暴雷,影响了市场成交,2023年开年市场有所企稳,压抑的部分需求释放推动小阳春出现。

2023年3月份,整体市场终于走出了持续一年的低迷,在1-2月份逐渐企稳的基础上,出现了房价全面企稳的迹象。可以基本判断,市场出现了小阳春。而且在2月份房价明显上涨的基础上,3月份房价继续普涨。

房价上涨城市数量是最近4年来的最高峰。

一二线三四线房价全面企稳,这也是2019年4月份来时隔48个月,房价再次出现超过86%的城市上涨 (新建住宅+二手房上涨)/140。

春节前后,市场各种房贷利率降低,税费降低等政策不断出台,各地两会密集发布稳定楼市预期的政策。

楼市企稳依然艰难,期待更多稳楼市的政策

从土地市场走势看,房地产市场整体依然在调整过程中三条红线等依然严重抑制了房企融资,特别是私企开发商基本全面暂停,房地产市场全面速冻。房企融资难题,特别是私企还未真正解决。

市场需要更多针对改善需求的政策,特别是一线城市,目前看,大量的改善需求很难入市,导致市场并不景气。

2023年房地产政策重点在一线城市的改善!

目前北京二手房挂牌112533套(内部114712套)左右,咱们看下挂牌价格段;300万以内,共计28384套(内部34040),占比25.22%,1/4多点;500万以内,共计61404套(内部66512),占比54.57%,一半多点;800万以内,共计90123套(内部93934),占比80.09%,8成以上;1000万以上,共计13512套(内部12522),占比12%,不到总量的1/8;整体看挂牌都在明显上涨。

成都、南京、苏州、杭州等二线城市的二手房挂牌更是达到十几万套。

相比往年楼市调整博弈期很长,楼市下调缓慢,本轮市场供应端与需求端都出现了问题。因为疫情带来的购房者收入问题,很多大型房企被抑制了融资渠道,叠加销售端按揭放款放缓,楼市调整速度非常快,从价格的下调速度看,刷新了历史记录。

这些因素使得全国房地产市场很难再现全面回暖。但作为经济龙头的一线城市,需求相对旺盛,而且部分保值需求叠加2023-2024年历史最高入学需求的推动下,一线城市出现小阳春的概率非常大。但如果没有明显针对二套房改善需求的政策扶持,市场很可能在2季度再次进入调整周期。

整个中国房地产市场必须要一线城市稳定,特别是改善需求扶持政策落地市场才有望真正企稳。

中国房地产市场短期看政策、中期看政策、长期还是看政策。整体看楼市小阳春是肯定会出现,毕竟天量的信贷供应下,多少会有部分资金进入房地产。

1:买房看政策,政策看信贷,利率的顶峰已经在2021年年底出现,利率下调是趋势,社会资金成本肯定是降低的。当下特别的企业贷款利率已经稳定在4以下,按揭贷款也越来越多向3。

2:土地市场供应出现了变化,小阳春的城市会大幅度卖地,市场在未来酝酿供应高峰,所以不仅仅三四线不能随便买房了,一二线土地供应集中区域也不能随便买房了。

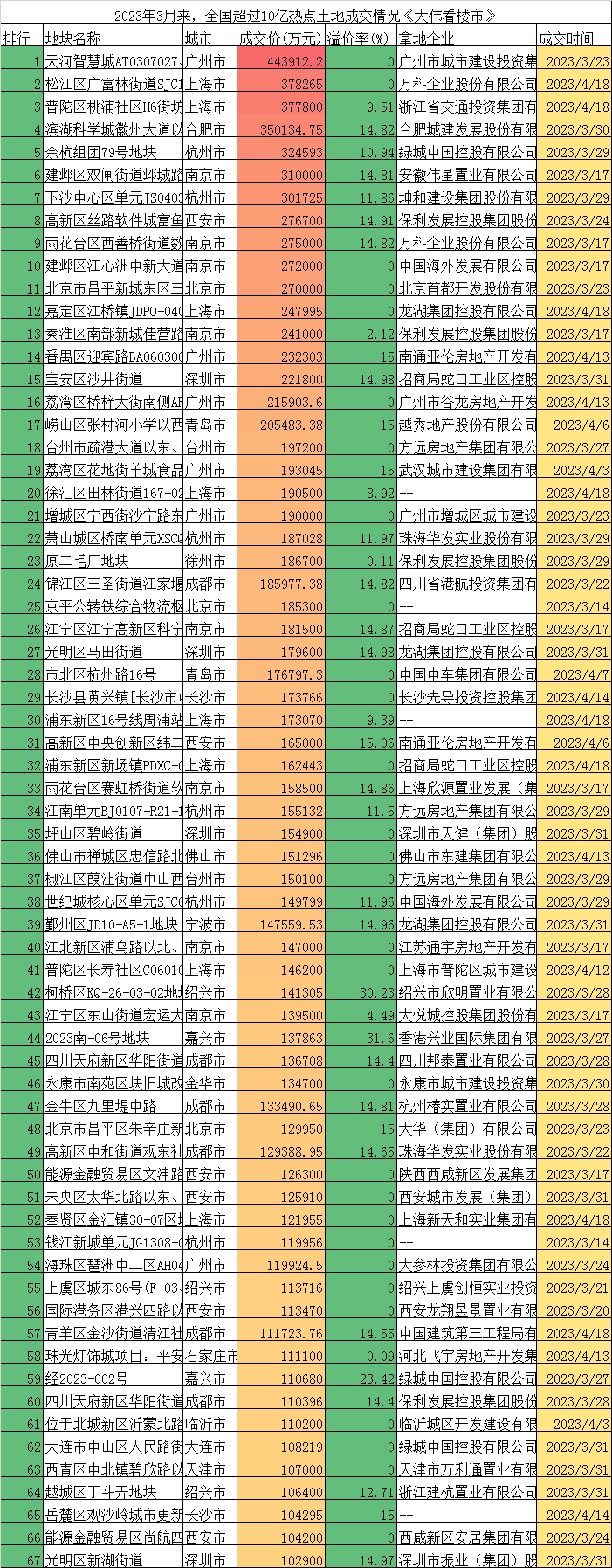

4月18日,上海迎来2023年首轮集中供地出让,19宗涉宅用地挂牌起始总价超过483亿元。土拍首日成交8宗地,收金172亿元。同日,成都进行4月份首次土拍,3宗宅地全部熔断成交,总成交金额为20.36亿元,平均溢价率为14.46%。

还有那些城市能买房?其实看土地市场热的基本就是楼市还可以的。

3:调控政策的力度可以预期依然将是刺激,但整体看2023年依然是老生常谈的一句话,除了核心区核心城市,大部分市场小阳春后,大概率会继续调整。所以买房想赚钱可能性很小了,买房还是跟着开发商拿地走。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号