阅读:0

听报道

这几天大家都在看央行的信息,特别是维护房地产市场的平稳健康发展,维护住房消费者合法权益。这句话连续2次出现,很多人解读为政策要宽松,那么到底真相如何?房地产会遇到全面宽松或者是边际宽松吗?其实这必须要从全文,和这两次会议的级别看。

分析央行乃至部委的会议,必须要看会议的级别,参与会议的人。

一:这两次会级别完全不一样!

1:先看第一次会议:在9月27日,中国人民银行发布消息称,货币政策委员会2021年第三季度例会于9月24日召开,会议分析了国内外经济金融形势。(这是一次常规会议,每个季度都开)

与二季度例会相比较,本次会议对货币政策的表述出现了新增内容。例如“增强信贷总量增长的稳定性”、“坚持把服务实体经济放到更加突出的位置”。

另外,本次例会最引人注目的亮点是:央行针对楼市提出了“两个维护”的新说法。会议明确提出,要维护房地产市场的健康发展,维护住房消费者的合法权益。

当时市场一头雾水,因为莫名其妙的提出两个维护,完全不应该是央行的职责,难道央行要全面刺激房地产市场?这些疑问其实第二次会议解答了!

但大部分人都没有认真看,都以为是刺激。

在9月27日,央行发布消息的当天,房地产板块突然大涨,深交所发布的房地产指数涨幅超过5%。

这次例会上提及房地产非常突兀,因为过去10几年例会从来没有直接提及房地产。

上次央行例会提及房地产问题,还要追溯到2009年,距离这次提及房地产问题,已有十多年时间。2009年提及房地产问题,主要是基于2008年以来,为了应对全球危机的冲击和影响,出台了4万亿投资拉动政策,导致房地产市场过度发展,房价上涨过快。为了稳定市场,央行例会首次对房地产问题予以关注。

之后各种房地产问题,基本都是住建部牵头,央行的各种政策基本直接是落地执行,从来没有在例会上提及!

2:第二次会议:9月29日,人民银行、银保监会联合召开房地产金融工作座谈会

此次金融工作座谈会议由人民银行行长易纲主持,人民银行副行长潘功胜、银保监会副主席周亮、肖远企出席,住房城乡建设部、证监会相关部门负责同志及全国24家主要银行负责同志参加会议。

这次会议形式和内容就都非常关键了!

首先:房地产金融工作座谈会是什么会?为什么央行主导!

这么多年,多部委的房地产座谈会很多,其中基本主导有两个组成,国务院副总理,或者是住建部牵头。

从国家部委的角度看,央行、银保监会主导,联合住建部及证监会开一次会,的确非常非常罕见!

所以从形式看,这次的会议,的确有考虑当下出现系统性金融风险的可能性!结合这次会议的级别,和参与会议的部门。

可以看到,这次会议背后,其实代表了!高层已经开始高度关注,房地产可能出现的系统性金融风险,房地产调控主导牵头机构从之前的住建部为主,逐渐升级到金融部门!

(结合一下,之前8月19日,人民银行、银保监会相关部门负责同志约谈恒大集团高管。人民银行、银保监会指出,恒大集团作为房地产行业的头部企业,必须认真落实中央。)

所以央行这两次会议,其实最核心的点,应该是中国房地产调控已经从之前的住建部常规维稳,升级到了央行主导预防金融风险层面了。

央行越来越多的直接监管房地产企业,监管房地产市场很可能在未来越来越多!

其次:关注内容!

会议强调,金融部门要认真贯彻落实党中央、国务院决策部署,围绕“稳地价、稳房价、稳预期”目标,准确把握和执行好房地产金融审慎管理制度,坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,持续落实好房地产长效机制,加快完善住房租赁金融政策体系。

会议要求,金融机构要按照法治化、市场化原则,配合相关部门和地方政府共同维护房地产市场的平稳健康发展,维护住房消费者合法权益。

市场的核心关注点依然是:维护市场的健康发展、维护住房消费者的合法权益

但其实这是完整的整段话:金融机构要按照法治化、市场化原则,配合相关部门和地方政府共同完成!

这也就明确了,房地产市场未来的政策预判可能出现金融风险,特别是系统性风险。

所以需要和相关部门+地方政府,一起维护住房消费者的合法权益。

这样看,这个逻辑就清晰简单了。整体调控的目的是维持房地产市场平稳健康发展,防止企业过度运用杠杆从而引发系统性风险。

从地方看,已经有过先例,防范房地产金融风险,地方强化监管预售资金监管,维护购房者的合法权益。

所以央行的2次会议,2个维护,其实并不是主导新购房者,也不是所谓的释放新贷款,少数二傻子专家居然说购房者买卖合同后,银行就应该放贷款。(地方住宅出现烂尾基本都是因为预售资金监管不到位,后续很可能这部分政策会持续出现)

央行的两次会议很明确,而且第一次央行拉着住建部开金融工作会议,就是因为房地产系统性很危险了!

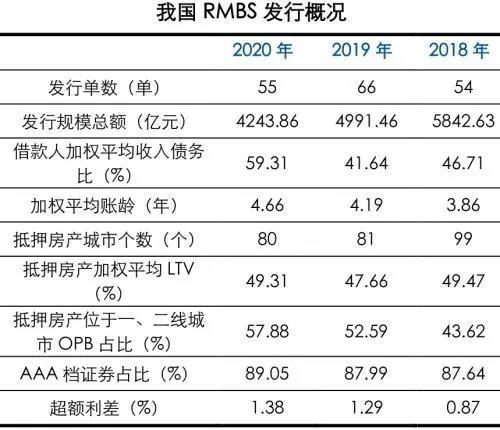

第三:关注RMBS!

个人住房抵押贷款支持证券(RMBS)在6月、7月暂停发行后,8月、9月再度重启,且发行单数和金额出现“井喷”。据21世纪经济报道记者统计,自8月初至9月28日以来,已经有13单共计超千亿元RMBS完成发行。

截至2020年末,我国RMBS存量为11827.78亿元,占个人房贷余额的比例约3%,所以这个政策的波动对于房贷市场基本没有影响,除非爆发到每个月3000亿以上级别,否则对于楼市基本没有影响。

最后,伟哥简单的总结一下:

央行两次非常轨的会议,内容远远不如会议本身重要,这2次会议根本不是很多人期待期望的放开房地产监管。释放信贷的快乐大会。

其实看内容,央行开始主导。更多参与房地产调控的核心是,房地产金融风险出现可能性大涨,所以未雨绸缪。包括过去从来没有过的约谈恒大等事件,都代表了,房地产调控开始从过去的抑制投资投机,到现在的全面预防出现金融风险!

央行历史上释放信贷的口径都会是鼓励刚需+新市民,而这次所谓的两个维护,更多的是维护市场避免出现金融风险,而不是继续释放信贷!警惕吧!

短期看调控松绑没有可能,千万别买最近几年排行榜突然上涨的房企房子,另外民企的也最好别买。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}