阅读:0

听报道

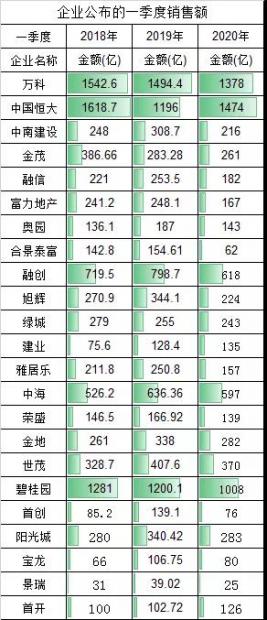

疫情国内基本控制了,但海外还在继续,往年小阳春和返乡置业在2020年都化为泡影,房企一季度的真实数据都非常差。当然大部分企业都在编造数据“打肿脸”。

虽然市场惨淡,特别是2月份基本处于停顿状态,3月份大部分城市也只恢复了6成,但房企在各种手法运作下,一季度数据并不差。整体看,几家房企大部分下调幅度也只在20%左右。

虽然卖的一般,但房企拿地的步伐依然在持续!

截止4月13日,全国房企拿地超过百亿的有16家企业,少于2019年同期,整体看,超过200亿的华润与保利,另外绿城拿地也比较多。

这些只是开始,但越来越多的“文件”发布,代表了楼市的政策面逐渐开始变化了!

首先:明确只是“春天”,远远谈不上夏天。

其次:钱一季度没有进入房地产,但未来可能增加

M2总额208.09亿!三月份M2增速超10%,创了2017年6月以来新高!

一季度住户存款新增6.47万亿元,同比多增4012亿元。一季度非金融企业的存款增加1.86万亿元,同比多增1.53万亿元。这两个数据说明,新增货币的两个主要去向,首先是进了实体经济,用于复工复产;其次是居民储蓄增加,说明老百姓对未来预期不好,开始存钱了,相应的消费和投资减少。

3月新增人民币贷款2.85万亿,创了历史同期记录,但居民贷款却增加不多,住房贷款也很少,绝大部分新增都是企业。

一季度人民币贷款增加7.1万亿元,同比多增1.29万亿元,其中3月份人民币贷款增加2.85万亿元,比去年同期多增加1.16万亿元;2020年一季度社会融资规模增量累计为11.08万亿元,比上年同期多2.47万亿元。

今年一季度住户部门贷款为1.21万亿元,比去年同期减少6000亿元.

M2总额猛增,M2并没有用于投资、生产,只是企业防止破产倒闭,为流动性危机在做准备,这些投放的信贷货币只是从商业银行转到了企业的账面上,并没有进入到社会上流通。

第三:4月20日降息已经是100%概率事件

一季度GDP大概率负增长 降准降息仍或推出!

4月3日,央行宣布定向降准1个百分点,共释放长期资金约4000亿元。同时,决定自4月7日起将超额存款准备金利率(IOER)从0.72%下调至0.35%。本次定向降准+降低IOER双管齐下,旨在支持实体经济发展,促进加大对中小微企业的支持力度,降低社会融资实际成本。

从商业银行成本临界值的角度,预计央行大概率在4月17日续作MLF的同时,下调MLF利率10个百分点左右,并在4月20日下调1年期LPR报价,且不排除下调5年期LPR报价的可能。

第四:青岛闯关松绑“限售”+人才限购

其实其他内容不用看,关键是3条内容:

5.鼓励改善型住房需求,出售1套以上原有住房新购1套住房的,原有住房应取得《不动产权证书》满2年并办理买卖合同网签备案后或委托中介机构代理销售并办理委托代理合同网签备案后,即可对新购住房的买卖合同予以网签备案。

6.在本市工作、符合人才条件的,首套购房不受户籍和个税、社保缴存限制。符合落户条件的在校大学生办理落户手续后,可享受本市户籍人口购房政策。

7.因外出求学,户口自本市迁出并能提供目前在读学校证明的,可享受本市户籍人口购房政策。

整合一下看青岛政策的意义:

1:说是只落地100天,其实是避免政策影响大。

2:主要动的是5年限售!

2018年4月18日,青岛调控要求:在本市范围内新购买的新建商品住房和二手住房,需取得《不动产权证书》满5年后方可上市交易。

所以新政策其实主要影响的是这部分房源,也就是说,原住房取得不动产权证2年即可销售。

限购上,符合条件的首套购房不受户籍和个税、社保缴存限制,原来没有青岛户口要连续缴纳12个月的个税或社保。

第五:国内疫情控制得力,但是出口依然会受到很大影响

第六:本周需要关注资金利率市场的波动

本周无逆回购到期,有2000亿元MLF到期。上周央行公开市场共有700亿元逆回购到期。

从货币市场利率上看,银行间质押式回购利率及存款类质押式回购利率,多数上扬,而SHIBOR利率除了隔夜上行外,其他的1周、1个月、3个月都呈下行态势。具体如下:4月10日相较于4月3日,R001上行35.17BP,R007上行8.19BP,R014上行16.64BP;DR001上行35.35BP,DR007上行7.57BP,DR014下行9.27BP;SHIBOR隔夜为1.3490%,上行34.80 BP;1月期SHIBOR报收1.4000%,下行34.10BP;3月期SHIBOR报收1.5070%,下行33.70BP。

第七:银行的年报利润变化

中国股市的利润大户基本全部都是银行。

第八:银行的房贷数据

时代财经查询并统计五大国有商业银行2019年财报发现,截至2019年末,五大行发放的个人住房贷款总额为17.47万亿元,较2018年末的15.43万亿元增长13.21%。

第九:股市的变化

第十:综合这些“文件”其实能看到几点:,这些趋势肯定是明确的!

1:无论从支出端还是融资端观察,基建投资都很有可能是托底经济的率先发力点

2:不将房地产作为短期刺激手段,也不能让其成为经济增长短板

3:降准降息肯定出继续出现,而且幅度不会小。

4:现在房地产政策取向不明,房住不炒不变,但支持刚需和改善的政策试探肯定越来越多。

5:买不买房肯定是看未来的趋势是通胀还是通缩,通胀的概率肯定更大,所以现在看房买房的风险肯定要小一点。

判断最近买不买房的可以等4月20日降息幅度,5年期会不会降息来判断。如果5年期不降息,那么买房不用急。

6:楼市做多也只是春天,肯定到不了夏天。全国现在有点入夏迹象的也只有深圳杭州的部分区域。买房已经不能随便买房了,也不能高杠杆,风险很大,核心还是选择优质城市优质物业。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}