阅读:0

听报道

最近很多人都在关心房贷利率的问题,原因其实很简单,又降准了,但事实真相如何?伟哥简单总结一下10点常识。

1.降准执行是2019年1月15日与1月25日,还没有执行。

1月4日下午5点20分,中国人民银行宣布:下调金融机构存款准备金率1个百分点。2019年1月15日和1月25日分别下调0.5个百分点。此次降准将释放资金约1.5万亿元,加上即将开展的定向中期借贷便利操作和普惠金融定向降准动态考核所释放的资金,再考虑今年一季度到期的中期借贷便利不再续做的因素后,净释放长期资金约8000亿元。

很多人太急了,很多城市的确出现了过去不能做贷款的,现在逐渐回归到了市场平均利率。但这不是最近的情况,2018年下半年来,房贷利率一直在平稳走向宽松。

2.最近的房贷利率没明显变化

北京最近半年房贷一直是基准上浮10%,没有变化,没有发现哪家银行可以无条件做到10%上浮之下。未来是不是会有,不好说。

3.房贷利率以国有银行为主

当下房贷利率主要是国有银行为主,股份制银行贷款难度大,利率高,基本零市场份额。个别一线城市的外资行也有一定的市场份额。但从全国看,地方城市的房贷利率以国有为主。

4.全国房贷利率差距巨大

全国各地利率不均衡,最低的上海首套房主流在九五折,北京等城市在上浮10%,其他部分三线城市上浮20%。全国不存在一个平均利率。很多机构的利率平均数值误导市场。

5.媒体报道的平均房贷利率数据是明显错误的

个别机构的统计数据有非常明显的错误,统计办法非常原始,将所有银行的数据相加除以银行的品牌数量,而不是加权平均。这种情况下,很多股份制银行的房贷业务本来接近于零,上涨或者回归到正常的利率毫无意义。

6.各地公积金政策在收紧

从全国看,特别是一二线城市,房贷明显萎缩,这也是能够出现部分城市房价涨幅放缓,市场平稳的最主要原因。

最近商业贷款虽然有宽松迹象,但从全国看,大部分城市的公积金政策都在收紧,特别是北京等典型城市,公积金政策的收紧是出现2018年四季度房价明显下调的最重要原因。

长沙:职工申请住房公积金贷款缴存年限由“6个月以上”调整为“12个月以上”;

汕头:仅限在住房公积金缴存地或户籍所在地购房提取,且租房提取额度缩减50%;

石家庄:停止办理商贷转公积金;

安康市规定,自2019年1月1日起全面停止装修贷款,凡使用过2次(含2次)以上公积金贷款的缴存职工,不得再次申请公积金贷款。

7.首套房贷利率提高,是银行“趁火打劫”刚需!

历史上从来没有把刚需定义为投机者。

所有中国房地产的所有乱象,其实都来源与错配的金融!

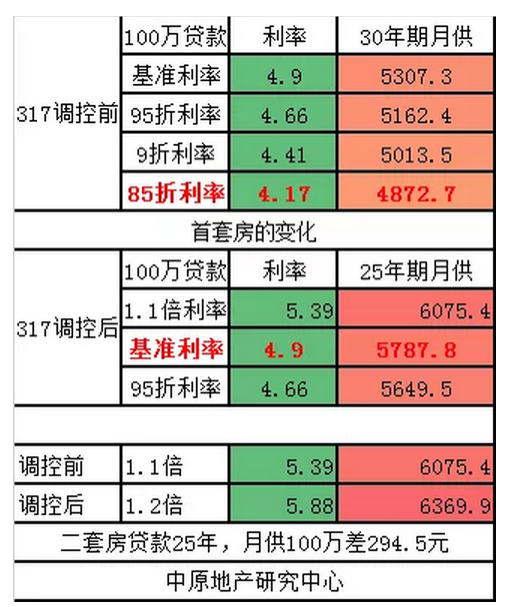

首套房购房者,每贷款100万,过去30年期八五折月供只要4872元,而目前在25年期1.1倍月供达到了6075元。月供每个月增加1200元。按照一套刚需物业总价400万计算,刚需购房者如果贷款200万,那么每个月月供增加超过2400元。

从楼市调控角度看,银行针对刚需提高利率,属于趁火打劫。调控政策是抑制投资与投机,但现在银行明显在抑制刚需。

8.中国最暴利行业就是银行

净利息收益率高达2.66%,而计息负债付息率只有2.12%。非常可怕的数据,也就是说,实际银行吸储的成本只有2.12%。

A股26家上市银行中,占据了全社会大部分的利润。

9.刚需最可怜

房价下调了,而银行利率上涨了,对于刚需来说,买房的成本一直没变。

10.房价走势主要不看利率,看首套房的资格认定

房贷利率对市场的影响只有量变到质变的指标意义,而对市场来说,最核心的不是杠杆资金的价格,而是杠杆容易程度。

2018年房地产市场最核心关键的政策是认房又认贷的限贷政策。这个政策如果不动摇,其他松绑政策对市场影响非常微弱。特别是一二线核心城市。

最近少数城市的利率波动,对市场来说,并未动摇市场平均执行利率,从不能执行市场平均利率到能执行,这不算松绑,核心要看春节后的资金宽松情况。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}