阅读:0

听报道

别把行情当能力,这是龙湖吴亚军最经典的一句话,而过去20年的房地产市场有几个人能证明自己可以逆行情生存的?

2019年可以说地产行业迎接一次证明能力的机会了。

2018年房企各层面被焦虑和压力所笼盖。一方面融资难、发展难,“活下去”变得艰难。另一方面房企还面临转型难,多元化布局不如预期,转型仍在测试阶段,多数业务并不算是真正推出的产品。

当市场出现重大变化时,房企运营策略不得不及时调整。当然调整的不只是阶段性目标,还涉及公司各个团队的适应度、人员配备、甚至组织架构的重新组合。

过去十多年,站在风口的房地产行业俨然成为了当下中国最大的名利场。

提一个问题,过去业绩,除去“行情”的功劳,有多少是属于“自身能力”的贡献?

德意志银行最新发布的数据显示:截至12月20日,2018年已有93%的资产负回报,占比为1901年来最高,比上个世纪大萧条时期还要糟糕。

房地产也一样,2018年大概率将是未来3年甚至5年的最高峰一年,当然北京这些城市已经出现了凛冬。

2018年其实已经是大浪淘沙,而2019年才真是“别把行情当能力”。

截止2018年11月,本轮房地产市场上涨周期已经长达42个月(计算年内累计楼市同比上涨),继续刷新了中国房地产历史上涨周期最长历史。累计市场销售数据依然在上升。

但单独看拆分数据,9-11月已经连续3个月出现了成交面积同比下调。11月单月同比下调了5%。这已经是连续第3个月度数据同比下调。

按照目前趋势,2018年全年,虽然全国房地产销售额依然刷新年度历史记录,但销售面积很可能低于2017年,楼市拐点可以说出现了。

截止日前,年内北京楼市入市的商品房住宅套数高达41983套,是最近3年的最高点,同比涨幅高达50.3%。

2018年北京楼市总结,成交量刷新历史最差记录,北京楼市供应情况:

在供应量井喷的同时,成交套数2018年只有24971套,刷新年度最低记录已经成为定局。历史上连续2次出现年成交新建商品房住宅不足3万套的情况。对比2017年供应少,2018年供应井喷的情况下,成交量萎缩带来库存大幅度上涨。当下楼市商品房住宅库存已经接近7万套,也刷新最近3年的最高点。

限竞房是2018年来北京楼市供应井喷的最主要原因。截至日前,北京入市限竞房项目37个合计入市47期,供应限竞房住宅22323套,网签数据只有4505套,占比只有20%。

对于限竞房来说,开盘能去化3-4成就已经是及格,而如果可以卖掉一半,就已经属于优秀。未来继续井喷的供应到目前为止北京限价房只供应了251万平米。

截止日前,北京累计供应的限竞房土地合计85宗地块86个项目,808万平米,北京在未来一年左右要入市的限竞房住宅土地将是550万平米左右,大约5万套限竞房。

那么如何迎接惨淡的2019年?

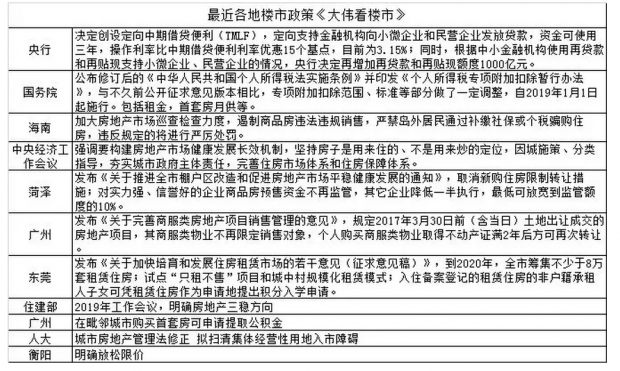

1.政策底部已经出现,市场底部何时出现未知!

11-12月楼市政策明显减少,只有苏州一地针对限购政策有所升级。其他城市基本无收紧约束性的调控政策发布。大部分调控都是重申之前的调控政策,针对房地产调控内容基本以落实之前政策为主。

从全国看,严格落地之前的调控政策,整体市场已经出现平稳表现,部分城市房价开始明显调整。

市场涨幅明显放缓,是约束性政策减少的最主要原因,楼市告别高烧,房地产调控再收紧加码的市场基础不存在。

首先,从地方政府来说,在2018年年末如此急切的松绑房地产调控政策,很大程度上还是因为土地财政吃力,依赖房地产发展的地方遇到房地产有降温迹象,松绑调控是必然。

其次,从松绑的调控政策内容看,信贷政策因为是央行等更高级别把控,对于地方来说,很多城市其实只有限价和限售政策。松绑后,基本也就意味着地方出台的所有政策都取消了。

第三,最近经济工作会议、住建部会议都明确了房地产调控的地方主体责任,当然也要求了房住不炒,这种情况下,对于很多地方来说,更希望低调的松绑政策,如果松绑过关,后续肯定会有更多的城市和更有效的松绑政策出台。

2.房地产民企思考如何活下去,非民企拿地占主流

从住宅类土地成交结构看,2018年高总价地块基本全部非民获得,这也就是2019年的趋势。

3.2017-2018年是发愁如何买房,2019年将是如何退房

最近各地房闹爆发,房闹们的最大理由都是买房时的双合同:

在2016-2017年,全国各地特别是二三线城市,因为限价严格,市场供应量不足,很多开发商想出的办法就是双合同。

除了双合同还有占用绿地等各种纠纷将考验2019年的你们。

4.地王售价与地价倒挂将普遍出现

当时拿地价格是按照预期计算的,而楼市因为各种调控政策影响,出现了降温降价,这种情况下,降价入市难免。

这个不是个案,从全国看,南京、厦门等城市已经出现一批亏本入市项目。这些城市的主要特点都是2017年周围一波高价地。而当下房价都出现了调整。包括北京等城市也已经出现了部分限竞房项目,因为对销售速度过于乐观,出现了实际亏损的现象。

从趋势看,楼市调整才刚刚开始,如果政策不变,没有救市政策出现,后续亏损项目可能会更多。

当然,对于地王项目来说,部分项目初期低价入市的项目属于全盘相对位置较差,容积率较高的部分房源,而且后续的市场变化不确定,所以是不是全盘亏损很难说。对于楼市来说,现金流比利润更关键的时代到来了

5.资金价格逐渐降低,开发商融资难有所缓解

27日,12家房企发布公告,披露其近期融资计划或公告票据上市发行。累计规模约接近300亿。截至11月来,全国多家房地产公司密集获准发行大额融资。合计数额已经超过1000亿。融资最困难的时候已经过去,所以最近土地市场又开始出现了拿地集中的现象。

6.租赁企业将大量倒闭

长租公寓模式,其实对于中介企业来说,就是把原来简单的中介费+差价模式,变成了投资者。虽然也存在跑路的可能性,非常非常低。改建、装修后的房源,必须符合空气质量相关要求。

长租公寓类的企业,在北京上海等城市占比市场份额已经超过20%,如果计算二房东之类的同样模式交易,当下市场,已经有60%的租赁房源很难见到房主交易。

这种情况下,租赁市场特别是长租公寓市场需要加大监管力度。

7.2018年是转折点,2019年是小年

2018年1月份,万科实实现合同销售金额679.8亿元,同比增加41.27%。2017年刷新历史的记录给了很多企业大量结转的机会。2018年从销售额看,依然可以冲高,但已经连续2个月出现同比下调。

楼市单月成交连续2个月同比下调,金九银十退烧,楼市接近拐点

2018年统计局公布的1-10月房地产数据显示,整体楼市依然处于高位,但金九银十市场退烧,成色不足。多项数据涨幅放缓,出现逐渐平稳的趋势。从全国数据看,东部与东北同比销售面积下调。全国累计的2.2%的销售面积上涨是最近半年的最低点。

8.什么时候抄底?

抄底的意义就是要跌过的地方,惯例看,跌过的或者多年不涨的地方涨起来更快,没跌过的或者刚涨过的地方谈不上抄底,

2019年是供应大年,2018年大部分城市都在上涨,过去几年的小周期已经紊乱。未来市场最容易有起色的肯定是北京及环京,另外包括厦门这些城市。什么时候这些地方见底了,其他区域市场才有见底的可能性。

最后,打个鸡血,做好准备吧,因为未来回顾2018年做房地产的你很可能认为这是未来多年最好的一年。在动荡的时代里面最大的危险不是动荡,而是仍然用过去的思维逻辑。

迎接2019年,每一个可以奋斗的日子都值得期待!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号