阅读:0

听报道

立冬,24节气中的第19个节气,在公历11月7至8日入节,时太阳到达黄经225°。《月令七十二候集解》说:“立,建始也;冬,终也,万物收藏也。”

经济日报一篇文章说房地产并没有入冬,而从2017年开始,各种喊冬天的声音就已经铺天盖地。房地产的冬天来没有?这可能是2018年经济学界最扯皮的问题。

一直在喊活下去的房地产行业,到底有没有入冬?

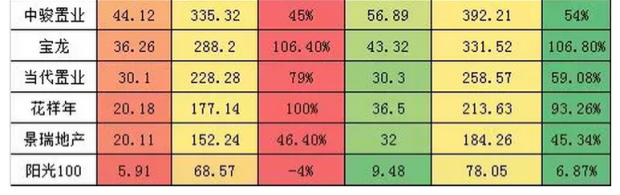

首先,从销售情况看,到目前为止,没有一家企业是同比下调的!

11月截止日前,发布2018年前10月销售业绩的企业合计超过26家,这些企业整体看,9月销售依然处于高位,26家企业合计10月单月销售3631亿。与9月份的3664亿相比轻微下行。

前10月这26家房企合计销售额达到了3.34万亿,平均同比上涨幅度达到了39.6%.

在已经公布销售业绩的26家房企中,10个月销售额就破千亿的企业多达10家

与9月份相比,10月份整体标杆房企的销售上涨幅度有所放缓,9月这26家销售额平均上涨幅度高达41.3%、但整体看26家房企全面同比上涨,无一房企销售下调。2018年依然是房地产行业刷新历史记录的一年,标杆房企市场占有率继续集中。

从当下销售数据看,2018年标杆房企刷新历史记录依然是必然,但整体看,上涨速度相比2017年明显开始放缓。

其次,房地产行业从来没有严格意义上的入冬。

今年进入7月以来,我国汽车业已经连续3个月同比销量下滑,从乘联会获取截止到10月26日的数据显示10月销量下滑无疑。野村证券此前分析,中国乘用车市场将出现自1990年代以来的首次年度销量下滑,预计全年将下降1.6%,四季度销量将下滑7.5%。

对比汽车,房地产市场现在依然处于同比上行中!

截止2018年9月,本轮房地产市场上涨周期已经长达40个月(计算年内累计楼市同比上涨),继续刷新了中国房地产历史上涨周期最长历史。1-9月楼市成交依然同比上升。

拆分单月数据显示,9月单月,全国商品房住宅销售面积为1.68亿平米,同比下调了3.6%。这也是最近5个月首次出现同比成交量下调的现象。

9月单月全国楼市成色不足,市场出现了退烧迹象,1-9月份,商品房销售面积119313万平方米,同比增长2.9%,增速比1-8月份回落1.1个百分点。

全国市场看,分化依然非常明显,特别是东部和东北销售面积均出现了下调,而支撑楼市上涨的主要原因是中西部的市场成交。从成交额看,中西部同比上涨均超过20%。

从目前趋势看,2018年房地产全年销售额将继续刷新历史记录。成交金额明显超过成交面积上涨幅度,主要原因是大部分城市库存去化接近完成后,市场价格有所上涨。特别是中西部区域。

第三,为什么都感觉房地产冷了?

对于企业来说,之前是过度的扩张。而对于市场来说:

这主要是因为中国的房地产市场是投资投机主导的市场,真正的刚需比例非常低。所有人在当下的价格位买房都是看中房价继续上涨的预期。一旦市场不能涨,需求很可能会出现断崖下调。

另外过去3-4年的房地产高峰期,过于火爆,这也导致当下市场涨幅放缓就所有人都感觉冰冷!

严格的来说,内地市场是从90度的高温中,进入30度的常温,而对比香港,内地市场其实依然属于正常,甚至大部分城市依然处于上涨中:

香港市场数据:2018年10月份的二手居屋买卖合约登记(包括居屋利伯维尔场及第二市场)录得188宗,总值9.75亿元,较9月的208宗及11.32亿元,分别下跌9.6%及13.9%。居屋买卖连跌五个月,宗数跌破2016年1月195宗低位,是创1995年7月有记录以来的逾二十三年历史新低,而金额是创2016年2月8.72亿元后的逾两年半新低。反映9月间本地楼市放缓,楼价回软,本地银行加息等因素影响,市民的入市意欲明显减慢,导致居屋交投气氛持续淡静。10月份五二折新居屋超额认购,加上白居二获发批准信,对居屋市道的影响将于11月的登记数字中反映。

第四,未来房价会跌吗?央行报告显示,2017年末,我国住户部门债务余额40.5万亿元,同比增长21.4%,较2008年增长7.1倍,接近GDP一半。

家庭债务,包括消费贷款和经营贷款,这其中以消费贷款为主体,而消费贷款中,又以房贷为主,房贷占家庭债务整体的比例超过一半。

2008年时,我国房贷余额仅为3万亿,而到了2017年底,住房贷款余额膨胀到21.9万亿,房贷占所有住户部门债务余额的54%。

但这并非房地产债务的全部。近两年来,短期消费贷款异军突起,涨幅之猛,远远超过房贷。这些所谓的短期消费贷款,往往都是以首付贷、消费贷,房抵贷之名,大肆进入房地产市场,为房价上涨推波助澜。

这些杠杆的存在,也导致了房价不涨就是冬天!因为资金都是投资投机属性的。

第五,如何看待最近的市场?

千万别看房贷利率又上涨了多少倍,最近的媒体报道说房贷上浮到了基准利率的10%、20%、30%。这的确是事实。

但注意了,现在的基准利率是历史最低点。相比2017年,现在房贷执行利率的确明显上涨,但如果拿到历史看,现在的利率并不高。最近还有降准的可能性。

不要老看动不动几个小银行停贷房地产贷款,本来这些银行也没什么房地产贷款业务。归根结底房地产贷款的业务集中在几个国有大行,在市场火爆的时候,有些外资有些股份银行也会因为资金成本的原因有布局。但归根结底市场90%以上的份额在工农建交等几个大行。这些银行的利率情况,房贷放款情况,代表了市场。

其他银行的房贷政策一点市场意义没有。

租赁只能是买房前的过渡准备,千万不要多花钱租房,尽量多存钱做首付,忽悠租房的人都在买房,什么时候鼓励你租房的人说自己及自己家人名下也没有一套房,那你再考虑租一辈子。

对于各种保障房,有能力的尽量别买,因为不能自由上市的房产,已经不是商品。商品房在和平时期永远是稀缺的,现在看,很多北京2环内的居民拿的还是私产。

珍惜自己的第一次,首套房首套房信贷资格,不要随随便便用掉,未来这可能是普通人最大的本钱。

千万别想着在大城市的外围买套房投资,将来有机会能升级换到大城市。

全国除了20个左右城市,其他基本都没有成熟的二手房市场。在二手房城市的市场才谈得上是投资,在其他城市买房,房价看着有些是涨了,但能卖出去吗?

未来市场风险最大的肯定依然是三四线城市,一二线及城市圈房产,价值和流动性肯定超三四线城市。

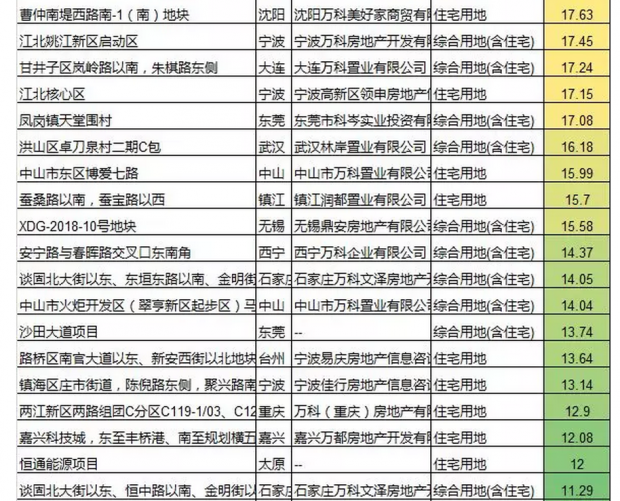

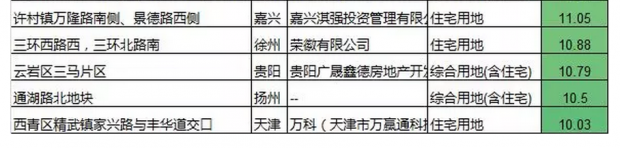

下面看看最近说活下去的万科在2018年的主要拿地情况。

文章原题为:立冬日,房地产入“寒冬”?房价会暴跌吗?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}