阅读:0

听报道

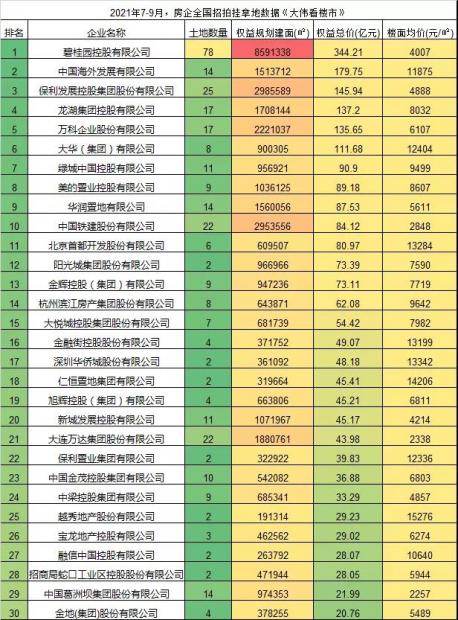

这几天万众瞩目两件事,恒大理财暴雷+第二轮土拍大量土地流标和底价成交。

如果说之前包括福晟、泰禾、华夏也暴雷过,但业内影响相对有限,这次恒大的事情的确是核弹级别的,所以包括世联、易居都被拖下水了。不完全统计,易居有20多家A股上市公司被影响了,如果暴雷持续,那么这次对于房地产全行业来说,一次核暴难免,如果不能短期解决问题,购房不敢买、银行金融机构不敢放贷款,很可能导致更多的房企开始暴雷。

高盛發表研究報告,指中國政府正致力為房地產行業在短期內去槓桿化,並帶來流動性壓力,相信最壞情況下,在2023年上半年所有公司達成「三條紅線」的情況下,將會削減18萬億元人民幣債務,意味在2022及23年,除物業銷售需達至15-16萬億元人民幣外,行業需要額外17萬億元人民幣之現金流入。

該行又指,目前投資者關心政府將如何管理去槓桿的過程。因應大型發展商違約風險增加,相信政府或將有信貸寬鬆的政策,如在購地貸款方面,但同時政府的目標是令房地產價格和房地產建築活動會溫和下降,降2022年物業價格預測至跌5%(原預測持平),預期行業在2021至23年盈利的年複合增長率將為9%。

前几天某广州三个字的房企因为一句被保利收购,就风声鹤唳。可见一斑。

这只的企业资金链的一个缩影,更多人在关注第二轮集中土拍中的情况。

第一轮卖地中开发商积极拿地的情况,在第二轮基本消失了。

8月6日,深圳叫停第二轮集中供地,随后,包括福州在内,北京、天津、广州、重庆、沈阳、长沙、杭州等城市陆续发布公告,将第二轮集中供地延迟或中止出让。

1:福州,9月8日福州土拍,包括万科、融创、旭辉、华润、世茂、阳光城、绿城、禹洲、大唐等在内,一度活跃在福州楼市的多家房企,都选择了“躺平”!最终,原本准备的26块地,临时取消出让7地块,2地块流拍,总出让金额仅70个亿。

2:房地产的宇宙中心杭州也开始流标,杭州第二批集中供地中的十宗竞品质地块报名截止——停止递交申请文件及缴纳保证金。全部十宗竞品质地块明确指出需要报名房企满3家才可正式竞价,而其中九宗地块未能达标,无法进入后续正式竞价环节。

土拍政策,一年三变,规则越来越多,压力越来越大,开发商已经被玩脱了。现在竞争品质来土拍,开发商直接不玩了。

3:南阳,本不属于国家要求参与集中供地的22城之一,却被省里要求率先试行。供应18宗地块,流拍10宗,中止3宗。成交率仅为27.8%。

4:9月16日,苏州第二轮集中供地进入首个竞拍日,共计成交7宗地块,总成交额177.25亿元,其中仅1宗溢价成交。

5:9月17日,合肥土地市场网公布土地出让拍卖安排表,原本17宗涉宅地如今只剩下8宗。

有人做了一个统计,全国大城市第二轮土拍,基本上已经完成了,他们流拍了吗?

济南流拍35%,天津流拍34%,福州流拍32%,青岛流拍10%...

那么之前很多媒体报道第二轮土拍会给开发商预留一定利润,为什么现在看并没有获得相应?

简单的总结一下:

首先:最近楼市的确不妙了,8月出现了同比环比下调

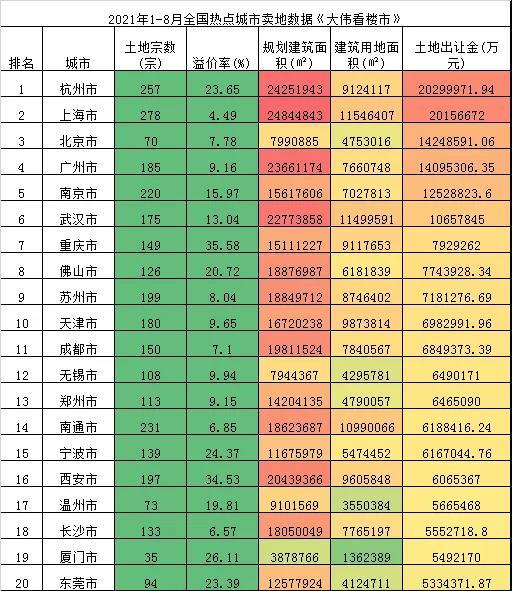

2021年1-8月商品房销售额119047亿元,增长22.8%;比2019年1—8月份增长24.8%,两年平均增长11.7%。

8个月销售额突破11.9万亿刷新历史记录。但是值得注意的是7-8月已经连续2个月同比下调。

8月拆分单月数据出现同比环比明显下调,拆分单月数据看,8月份单月商品房销售额高达1.26万亿,低于2020年同期。同比下调了23%。整体看,2021年楼市冲高的速度明显开始放缓。调控影响全面出现!

2021年全年房地产市场销售额接近19万亿创造历史记录虽然基本成为定局,但房地产调控抑制市场的影响开始逐渐出现。

其次:房企出现分化,拿地集中央企国企

从企业分化看,融资成本明显,而大部分拿地企业集中地方国企和央企比较明显。整体看,从房企的资金来源看,定价及预收款依然是主要来说,按揭上涨幅度明显放缓,信贷收紧对房地产企业的影响越来越明显。

第三:高品质不代表高质量

当下房地产市场的很多问题都是质量问题,并不是标准问题,很多城市开启了高品质供应,但限价不变,导致企业的投入更多了,销售周期更长,影响了拿地积极性。

但对于购房者来说,高品质并不一定代表好房子,特别是强调绿色建筑,强调节能的高品质建筑实际对于购房者来说,得房率降低,窗墙比降低,而且依然不一定能解决当下购房者面对的质量差问题。

整体看,随着限价+土地集中供应,高周转依然是房企活下去的唯一办法,越来越躺平的质量+直接大量企业躺平不拿地。房地产的品质已经趋势性降低了。

对于购房者来说,未来买房一定要当心了,越来越多的质量问题会频繁出现,挑选房企、挑选项目更要当心了。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}