阅读:0

听报道

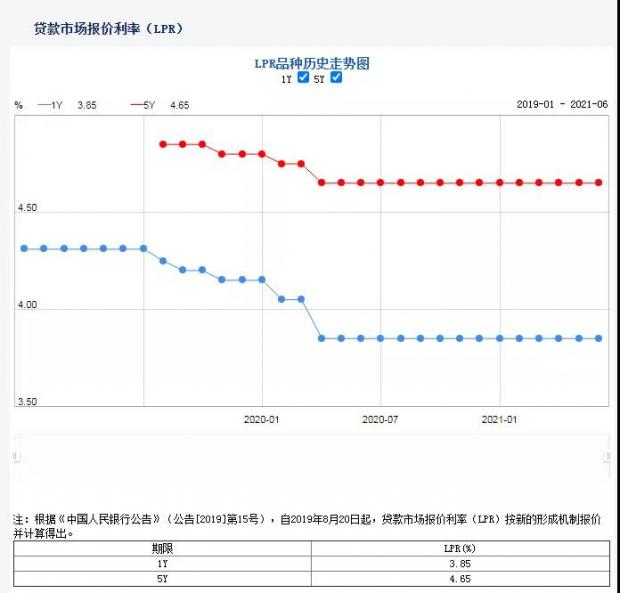

这个周末最值得关注的宏观消息肯定是铺天盖地的存款降息新闻:6月21日,LPR将迎来新一期的报价。而这一天,银行存款利率定价改革也将开启。

LPR已经连续14个月原地踏步了!

中国人民银行授权全国银行间同业拆借中心公布,2021年6月21日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。

那么最近很多人聊的存款降息是什么事?

市场利率定价自律机制给各银行下发通知,调整人民币存款优惠利率报价方式,由过去的“基准利率*上浮比例”调整为“基准利率+基点”,让各银行将此次报价方式的变更传达到各基层网点,审慎报价。

6月1日,央行召开市场利率定价自律机制工作会议,审议通过了优化存款利率自律管理方案,随后媒体报道,存款利率报价方式由按比例浮动调整为按加点报价,并对不同类型的商业银行设置了不同的最高加点上限。6月16日,财新网继续报道了存款利率上浮上限的大体调整幅度。此事项于周五发酵,国债期货各期限合约显著拉升,从而引发了市场对存款利率报价方式调整的热议。

银行存款利率上浮的定价方式的变化,本质上并没有变化,只是改变了计算方式而已,但是这种改变却有着不同寻常的意义。百分比转化为基点,是为了实现存款利率更加精准的调整。比如向上浮动10%,就相当于是加了200个BP,显然200的刻度比10%更加精细,调整起来更加灵敏。

从一些银行已经调整利率的一些存款产品来看,这次主要是中长期利率的调整,主即一年期以上的定期存款受影响较大,活期存款影响不大。

我们看到工行某分行三年期大额存单利率从3.85%下调3.25%,向下调整了60个BP,降幅还是很大的。交行北京分行5万元起三年定期存款利率将从3.85%下调至3.5%。20万元起的三年定期存款利率从3.9875%下调3.55%。

对于房地产市场的影响来说,我们更关心的其实就是房贷的利率变化!

首先:存款如果降息肯定有利于银行降低成本,银行降低成本后,肯定会有利于房贷等利息的稳定甚至降低,也就是说,如果存款降息,那么对于楼市来说肯定是利好。

其次:2021年房贷具体情况如何?

央行10日公布的5月信贷社融数据显示,5月新增人民币贷款1.50万亿元,社会融资规模增量为1.92万亿元,社融存量同比增速降至11%。5月末,广义货币(M2)同比增长8.3%,增速比上月末高0.2个百分点,比上年同期低2.8个百分点。

分部门看,5月居民部门中长期贷款新增规模今年以来首次同比转负。数据显示,5月居民部门中长期贷款增加4426亿元,环比减少492亿元,同比减少236亿元。

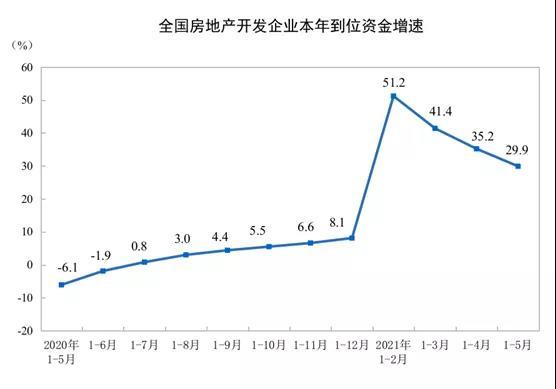

1—5月份,房地产开发企业到位资金81380亿元,同比增长29.9%;比2019年1—5月份增长22.0%,两年平均增长10.5%。其中,国内贷款10873亿元,增长1.6%;利用外资25亿元,下降26.5%;自筹资金22686亿元,增长12.8%;定金及预收款31738亿元,增长62.9%;个人按揭贷款13400亿元,增长32.0%。

最后简单的总结一下:

中国房地产市场短期看政策、中期看政策、长期还是看政策。整体看,从土地市场角度看,2021年楼市销售会继续刷新记录。是不是支撑这一点核心看信贷政策。

1:买房看政策,政策看信贷,利率的最低谷已经在2020年年底出现,利率上行是趋势,社会资金成本肯定是上涨的。这种情况下,房地产市场上涨肯定会放缓,但是不是会扭转房价走势的核心还是看房贷利率会不会持续加息。

截止日前,2021年1-5月居民户中长期贷款增加2.91万亿,2020年同期是2,165万亿,也就是说,2021年前5月,房贷大约增加了34.4%。这也就是为什么2021年一季度房价明显上涨的核心原因。

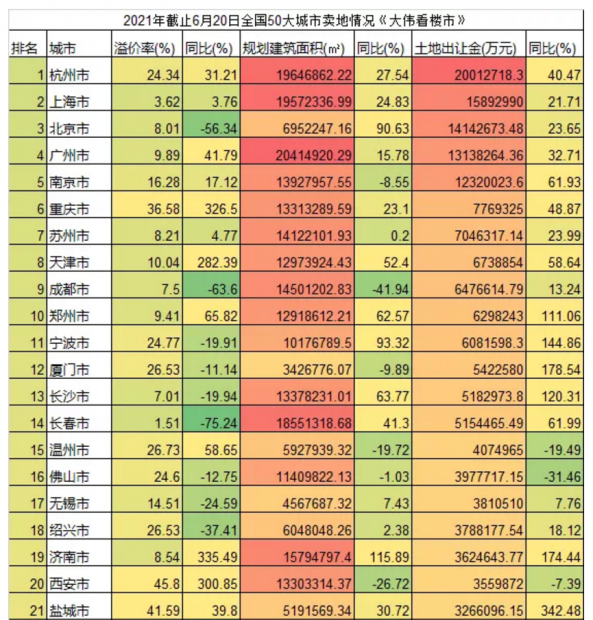

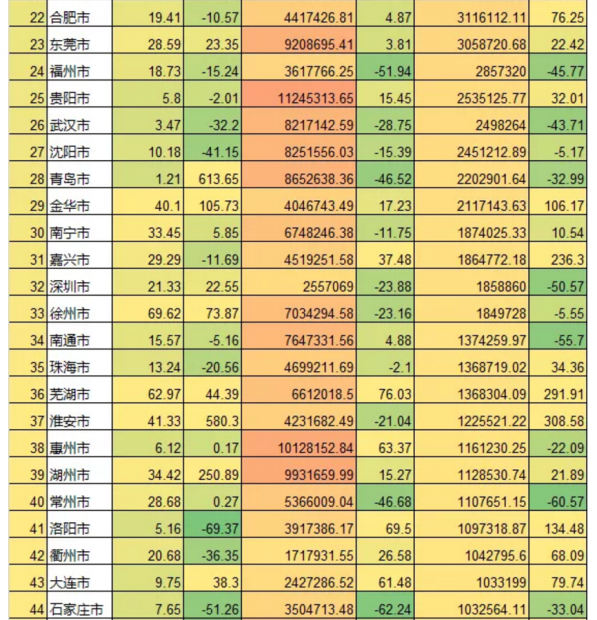

2:土地市场供应出现了变化,很多城市土地供应不限价趋势出现,从供应节奏看,2021年入市的不限价房会增加。双集中一毛钱地价没降低,所以大概率新建住宅买到依然就赚,特别是之前就明显上涨的城市。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}