阅读:0

听报道

4日财政部、自然资源部、税务总局、人民银行公开了《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》(下称《通知》),决定将由自然资源部门征收的上述四项非税收入,全部划转给税务部门负责征收。其中河北、上海等七地自7月1日开始试点,2022年1月1日起在全国全面实施这项征管划转工作。

很多人就开始标题党了,说什么土地出让金时代终结了,这其实都是不读书不看报的原因。

伟哥觉得这本身就是一个智商考题,没想到很多朋友问,那就简单的聊几句!

首先:政策内容非常非常明确提及了,土地出让金等分配机制不变!

也就是说,这个政策只是改变了收钱的人,花钱的内容和过去一样,当然也有人说那么是不是代表以后不一样,这和本政策无关。土地出让金改税收和取消土地出让金一毛钱联系没有。

其次:百度一样,这不是只针对土地出让金的政策!

这是一系列改革的一个环节!

2018年2月,十九届三中全会审议通过了《深化党和国家机构改革方案》,该《方案》作出由税务部门“承担所辖区域内各项税收、非税收入征管等职责”的部署。

2018年7月20日,中共中央办公厅、国务院办公厅印发了《国税地税征管体制改革方案》。其中就已经提到:按照便民、高效的原则,合理确定非税收入征管职责划转到税务部门的范围,对依法保留、适宜划转的非税收入项目成熟一批划转一批,逐步推进。

目的很简单,以前相当于花钱的部门也收钱,当然很容易有猫腻,未来改革的趋势肯定是花钱的人报计划,收钱的人不花钱!

目前很多非税收入是各部门自收、自支,这不符合公共资金多部门共管、相互监督的原则。现代政府组织理论和规制经济学理论都主张对一种经济活动要由多个政府部门进行管理,认为这种管理模式有利于抑制腐败行为的发生。

目前非税收入由多部门分散征收,这些部门势必要投入一定的人力、物力和财力。一部分非税收入划到税务部门统一征收后,其他部门就可能拿出更多的人力、物力来尽职尽责,从而提高这些部门的工作效率。

稍微百度一下就知道,有很多非税收入已经开始转税务征收了!

第三:土地出让金可能没了吗?

2018年2月十九届三中全会审议通过的《深化党和国家机构改革方案》税务部门“承担所辖区域内各项税收、非税收入征管等职责”。

但是这个钱到底给谁,目前政策说不变,以后变不变不知道。那么土地出让金的规模多大?

《国有土地使用权出让收支管理办法》第六条市、县国土资源管理部门与国有土地使用权受让人在签订土地出让合同时,应当明确约定该国有土地使用权受让人应当缴纳的土地出让收入具体数额、缴交地方国库的具体时限以及违约责任等内容。

土地出让金一般由土地使用权获得方(受让人)支付,土地出让金指各级政府土地管理部门将土地使用权出让给土地使用者,按规定向受让人收取的土地出让的全部价款。

政策里面一直说的是收支两条线!

《国有土地使用权出让收支管理办法》土地出让收入使用范围包括征地和拆迁补偿支出、土地开发支出、支农支出、城市建设支出以及其他支出。

第十四条征地和拆迁补偿支出。包括土地补偿费、安置补助费、地上附着物和青苗补偿费、拆迁补偿费,按照地方人民政府批准的征地补偿方案、拆迁补偿方案以及财政部门核定的预算执行。

第十五条土地开发支出。包括前期土地开发性支出以及财政部门规定的与前期土地开发相关的费用等,含因出让土地涉及的需要进行的相关道路、供水、供电、供气、排水、通讯、照明、土地平整等基础设施建设支出,以及相关需要支付的银行贷款本息等支出,按照财政部门核定的预算安排。

第十六条支农支出。包括用于保持被征地农民原有生活水平补贴支出、补助被征地农民社会保障支出、农业土地开发支出以及农村基础设施建设支出。(一)保持被征地农民原有生活水平补贴支出。从土地出让收入中安排用于保持被征地农民原有生活水平的补贴支出,按照各省、自治区、直辖市及计划单列市人民政府规定,以及财政部门核定的预算执行。(二)补助被征地农民社会保障支出。从土地出让收入中安排用于补助被征地农民社会保障的支出,按照各省、自治区、直辖市及计划单列市人民政府规定,以及财政部门核定的预算执行。(三)用于农业土地开发支出。按照财政部、国土资源部联合发布的《用于农业土地开发的土地出让金使用管理办法》(财建〔2004〕174号)和各省、自治区、直辖市及计划单列市人民政府规定,以及财政部门核定的预算执行。(四)农村基础设施建设支出。从土地出让收入中安排用于农村饮水、沼气、道路、环境、卫生、教育以及文化等基础设施建设项目支出,按照各省、自治区、直辖市及计划单列市人民政府规定,以及财政部门核定的预算执行。

第十七条城市建设支出。含完善国有土地使用功能的配套设施建设以及城市基础设施建设支出。具体包括:城市道路、桥涵、公共绿地、公共厕所、消防设施等基础设施建设支出。

第十八条其他支出。包括土地出让业务费、缴纳新增建设用地有偿使用费、国有土地收益基金支出、城镇廉租住房保障支出以及支付破产或改制国有企业职工安置费用等。(一)土地出让业务费。包括出让土地需要支付的土地勘测费、评估费、公告费、场地租金、招拍挂代理费和评标费用等,按照财政部门核定的预算安排。(二)缴纳新增建设用地土地有偿使用费。按照《财政部、国土资源部、中国人民银行关于调整新增建设用地土地有偿使用费政策等问题的通知》(财综[2006]48号)规定执行。(三)国有土地收益基金支出。从国有土地收益基金收入中安排用于土地收购储备的支出,包括土地补偿费、安置补助费、地上附着物和青苗补偿费、拆迁补偿费以及前期土地开发支出,按照地方人民政府批准的收购土地补偿方案、拆迁补偿方案以及财政部门核定的预算执行。(四)城镇廉租住房保障支出。按照《财政部、建设部、国土资源部关于切实落实城镇廉租住房保障资金的通知》(财综[2006]25号)规定以及财政部门核定的预算安排。(五)支付破产或改制国有企业职工安置费用支出。根据国家有关规定,从破产或改制国有企业国有土地使用权出让收入中,安排用于支付破产或改制国有企业职工安置费用支出。

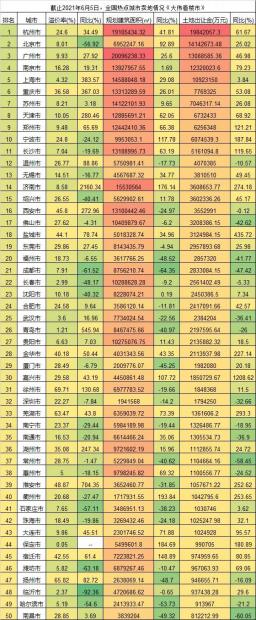

第四:最近的土地市场如何?

50个城市短短5个月卖地已经1.8万亿,超过去年同期20%以上。最近已经多城市发布了第一轮集中供地,结果有一毛钱地价降低了吗?

地方城市卖地的欲望非常非常强烈。本来收支就是两条线,所以将收取部门换了,不代表支出机制发生变化。

第五:房地产税来了?

这更是瞎说了,房地产税是一个综合性概念一切与房地产经济运行过程有直接关系的税都属于房地产税。在我国包括房地产业营业税、企业所得税、个人所得税、房产税、城镇土地使用税、城市房地产税、印花税、土地增值税、契税、耕地占用税等。这也意味着很多人说的“房产税”其实是“房地产税”的一个组成部分。

持有环节收税,针对存量物业没有法理基础,也就是只能针对新购入部分,或者针对70年产权后资产,当然也有人会说硬来,所有都收,那么这对于土地出让金的打击,到底能不能弥补很难说。

最后简单的总结一下:这么多年,游戏规则已经固化,改善的欲望很强烈,但土地出让金的甜头也的确巨大,几年想改的可能性没有。

房地产税是财税机制改革的一个环节,税收法定的趋势下的一个文件,本身房地产税并不是调控,很多二傻子有误解,房地产税将来里面会不会有持有环节税?持有环节税率多少?才是调控。

这就好像几年前铺天盖地的讨论不动产登记联网,你看看有毛用?

这一次所谓的土地出让金征收换部门,真没多少意义,洗洗睡啊!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}