阅读:0

听报道

说房价暴跌就会喝彩不断,说房价涨基本都挨骂,虽然过去十几年从全国范围看,涨是显而易见。

预测房价其实就是预测信贷投放量,土地供应。过去多年,房价趋势一直是涨的,当然也有部分区域的城市下调了,比如北京环京,过去4年跌了不少,但从全国看,2020年房价是上涨的:

成交额的上涨幅度明显超过成交面积,当然就是均价上涨了。那么这个趋势在2021年会不会持续?

前几天已经聊过了关于2021年市场的细节判断,今天继续聊聊最近的热点,特别是银行的红线与五档监管。

最近房地产市场人人喊打,有人说三条红线扩容了,有人说银行不放房贷了。

各路大神都在唱念做打,给房地产送行。分析市场不能按照情绪来,特别是房地产,很多读者最喜欢看到房价暴跌,虽然知道不靠谱,也会叫好,任何说涨的,都认为是收了黑钱。

房地产靠天吃饭,这个天是政策,政策收紧房价肯定跌,而最关键的指标数据是信贷。如果信贷收紧了,不论是企业的三条红线,还是按揭的五档分类,那都对于房地产来说,是灭顶之灾。

所以,如果这些消息是真的,那么毋容置疑,房价肯定跌!

下面问题来了,这些新闻或者消息是真的吗?

首先:看银行的所谓五档管理对于信贷的实际影响!

在2020年10月,市场传闻,银行房贷压缩到30%。

2020年10月初的新闻:最近房贷收紧的消息备受关注。根据《21世纪经济报道》消息,有银行收到通知,监管机构近期要求大型商业银行压降、控制个人住房按揭贷款等房地产贷款规模,多家大行新增涉房贷款占比降至30%以下。然而次日,在《证券时报》的报道中,却指出,银行相关人士并未收到相关发文,但近期新增涉房贷款额度确有压缩。

但实际数据显示:2020年房地产贷款刷新历史记录!

11月份人民币贷款增加1.43万亿元,同比多增456亿元。分部门看,住户部门贷款增加7534亿元,其中,短期贷款增加2486亿元,中长期贷款增加5049亿元;2020年1-10月居民户中长期贷款5.01万亿,加上11月的5049亿累计5.51万亿,刷新历史记录!

(2019年全年住户部门贷款增加7.43万亿元,其中,短期贷款增加1.98万亿元,中长期贷款增加5.45万亿元)

预计2020年全年居民户中长期贷款将历史首次超过6万亿!

有券商统计了数据,整体看,全国大部分银行都远远没有触碰上限,特别是第一档次大银行,对于房地产贷款40%的上限全部距离遥远,甚至交通银行只有26%。单独看个人按揭部分也只有建行和邮储稍微超过。整体计算下来,按照目前比例,房贷不会受到影响。

第一档中,建设银行和邮储银行的个人住房贷款占比略微超过了32.5%的红线,业务调整过渡期均位2年。第二档中有四家银行“超标”,分别是招商银行、兴业银行、浦发银行和平安银行,其中招商银行和兴业银行的过渡期为4年,另外两家为2年。第四档中,也有4家银行“超标”,分别是成都银行、郑州银行、青岛银行和青农商行,过渡期均为4年。

简单的总结一下,也就是说,央行的政策限制,只是预防,不是收紧,大部分银行并没有达到上限,甚至可以说还有很大的放贷空间。

单纯的看政策,并没有收紧的意图出现,所以分析这个政策的影响,还要看未来几个月的房贷发放数据。

其次:看1月初最近几天,开发商控制拿地和融资了吗?

1月开年几天,房企美元融资已经超过45亿美元,而且大部分美元融资的成本都刷新企业历史最低记录。也就是说,从融资环境看,并没有想象中恶化。

路劲拟发行不超过5亿美元票据 指导价5.2%

阳光城拟发行2亿美元票据用于再融资 利率5.3%

蓝光发展拟发行美元高级无抵押票据 利率8.85%

禹洲集团拟发行5.62亿美元绿色优先票据 利率6.35%

世茂集团发行8.72亿美元十年期票据 利率3.45%

正荣地产成功发行4亿美元6.63%绿色优先票据

宝龙地产再增发1亿美元优先票据用于债务再融资 利率5.95%

中梁控股:增发2亿美元票据 利率9.50%

旭辉控股:拟发行4.19亿美元票据 利率4.375%

碧桂园:拟合计发行12亿美元票据 利率最高3.3%

弘阳地产:拟发行美元票据

龙光集团:拟发行美元票据

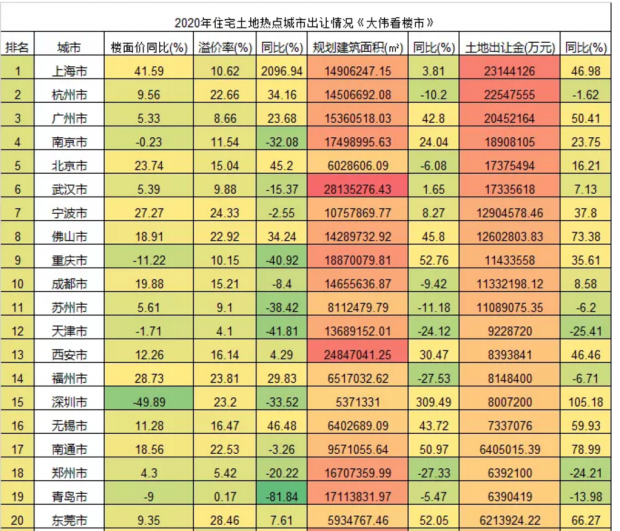

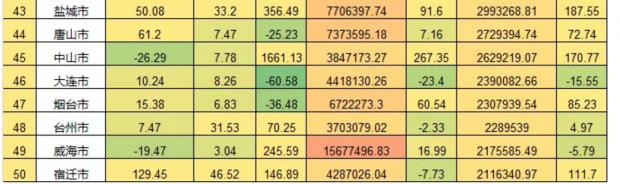

第三:房企拿地数据,城市卖地数据继续井喷

2020年全年,房企积极拿地趋势开始出现。累计14个千亿卖掉城市,数据看,有上海、杭州、广州、南京4个2000亿卖地城市,另外还有北京、武汉等10个千亿卖地城市。全国累计看,超过33个城市卖地超过500亿,均刷新历史记录。

50大城市累计卖地超过42058亿同比上涨幅度高达18%。整体看,疫情影响逐渐过去,多城市集中井喷卖地,土地市场成交额持续上升。房企开始积极拿地,主要是为了追求市场规模,特别是很多近年拿地很少的企业,也开始积极拿地。50大房企拿地超过2.59万亿,同比2019年全年上涨13.4%,30家企业拿地超过300亿。

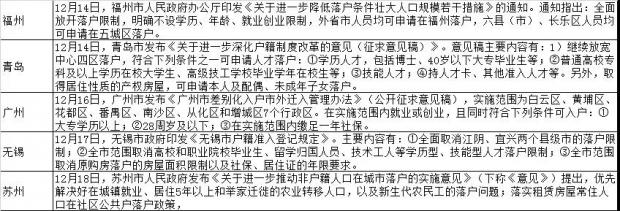

第四:房地产落户政策也影响需求。

12月份,有无锡、福州、青岛、广州、苏州五大城市陆续发布相关文件,进一步放宽人才落户条件,降低落户门槛。

整体看,12月房地产调控政策集中在租赁、落户、预售资金监管、金融政策收紧。

银行业发布房地产贷款集中度管理制度,各地密集发布针对租赁乱象的政策,预售资金监管,这些都是为了房地产市场的健康平稳发展。

广州、福州、苏州等城市降低落户门槛,包括苏州等城市发布政策要求租房也可以落户,这些相比往年都有非常明显的降低要求,代表了在2019年弱二线城市为主导的抢人潮继续升级,当下已经除上海北京外,全国一二线城市也加入到了抢人行列。

预售资金监管明显加强,包括昆明、唐山、成都等城市都发布了商品房预售制度的加强监管政策,这一政策出台主要原因和部分城市烂尾住宅项目影响社会安定有关,整体看,预售监管收紧,针对部分建设资金强监管已经成为调控趋势。

银行也金融机构发布了房地产贷款集中度管理制度,整体看,房地产市场走势看金融,管住了金融也就管住了房地产,这么多年的中国房地产历史,房地产贷款是房地产调控最重要的工具。

最后简单的总结一下:

预测与判断长周期房地产市场很难,也不科学,但分析最近3个月的市场很简单,只要要几个数据:房企的融资成本、拿地成本、银行的信贷投放情况。

2021年1月份的市场实际情况是,1月才过去5天,上海与杭州卖地已经都接近200亿了,房企融资成本刷新历史新低。

所以千万不要看政策内容本身,红线不执行、红线枪口抬高一厘米出现的市场影响差距非常大。整体看,2021年,不具备房地产调整的市场基础。涨还是趋势,涨势放缓也是趋势。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}