阅读:0

听报道

2020年最后一天,央行联合银保监会发布了,关于建立银行业金融机构房地产贷款集中度管理制度的通知。通知自2021年1月1日起已经开始实施。

简单来说,这个通知就是监管机构给银行的房地产贷款占比及个人住房贷款占比,分别设置了“红线”,银行的这两项占比都要满足要求,不得高于监管机构规定的上限。对于不符合要求的银行,监管机构给设置了过渡期。

另外,鉴于银行业金融机构的资产规模及机构类型不同,监管机构分档对房地产贷款集中度进行管理,不同档的银行,划定的红线不一样。

政策一发布,各路专家如获至宝,纷纷点评,这是大杀器,代表银行要监管房地产,强化房地产金融监管,是坚持“房住不炒”的一个环节。

那么真相如何?其实分析这个政策的影响大小,主要看两个内容:

1:这个上限指标,对于当下多少银行有影响

2020年房地产贷款刷新历史记录!

11月份人民币贷款增加1.43万亿元,同比多增456亿元。分部门看,住户部门贷款增加7534亿元,其中,短期贷款增加2486亿元,中长期贷款增加5049亿元;2020年1-10月居民户中长期贷款5.01万亿,加上11月的5049亿累计5.51万亿,刷新历史记录!

(2019年全年住户部门贷款增加7.43万亿元,其中,短期贷款增加1.98万亿元,中长期贷款增加5.45万亿元)

预计2020年全年居民户中长期贷款将历史首次超过6万亿!

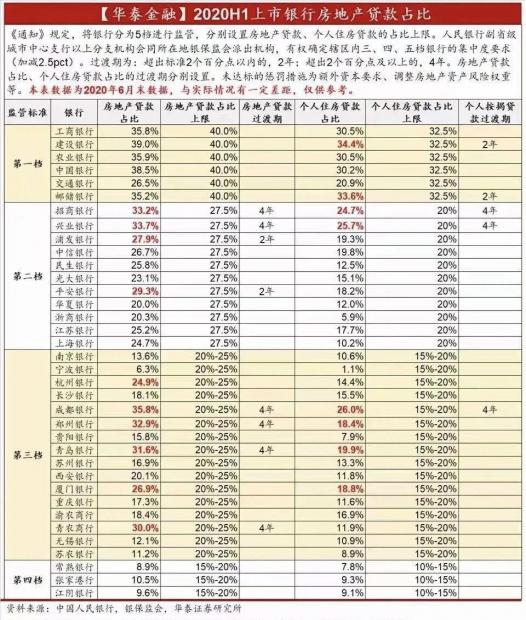

有券商统计了数据,整体看,全国大部分银行都远远没有触碰上限,特别是第一档次大银行,对于房地产贷款40%的上限全部距离遥远,甚至交通银行只有26%。单独看个人按揭部分也只有建行和邮储稍微超过。整体计算下来,按照目前比例,房贷不会受到影响。

第一档中,建设银行和邮储银行的个人住房贷款占比略微超过了32.5%的红线,业务调整过渡期均位2年。第二档中有四家银行“超标”,分别是招商银行、兴业银行、浦发银行和平安银行,其中招商银行和兴业银行的过渡期为4年,另外两家为2年。第四档中,也有4家银行“超标”,分别是成都银行、郑州银行、青岛银行和青农商行,过渡期均为4年。

简单的总结一下,也就是说,央行的政策限制,只是预防,不是收紧,大部分银行并没有达到上限,甚至可以说还有很大的放贷空间。

2:什么情况代表银行真监管房贷?

1—11月份,房地产开发企业到位资金171099亿元,同比增长6.6%,增速比1—10月份提高1.1个百分点。其中,国内贷款24256亿元,增长5.4%;利用外资154亿元,下降4.7%;自筹资金56666亿元,增长7.9%;定金及预收款57384亿元,增长5.3%;个人按揭贷款26983亿元,增长10.6%。

12月21日,中国人民银行授权全国银行间同业拆借中心公布,12月贷款市场报价利率(LPR)为:1年期3.85%,5年期以上LPR为4.65%,均与上月持平。这是今年最后一次贷款市场报价利率(LPR)。至此,LPR已连续8个月保持不变。

已经连续第8次降息落空!

1年期LPR报价与MLF招标利率一直保持同步调整。今年以来,MLF操作利率与1年期LPR报价均同步累计下行30个基点。去年8月首度亮相的5年期LPR在今年的12次报价中合计下调15个基点,5月至今“原地踏步”。

实际存款降息开始出现!

蚂蚁在被媒体曝出下架互联网存款产品后,有知情人士向财联社记者表示,多家金融科技平台也正在逐渐下撤互联网存款的相关产品,未来或将有更多的平台跟风下架。今日蚂蚁在被曝下架互联网存款产品后也回应称,此举是根据监管部门对于互联网存款行业的规范要求,持有产品的用户不受影响。据财联社记者了解,除蚂蚁外的多家平台目前虽然暂未完全下架互联网存款产品,但产品数量均出现了锐减。

12月14日,工、农、中、建、交、邮六家国有银行发布公告称,自2021年1月1日起,目前采用提前支取靠档计息的产品,计息规则将调整为提前支取按活期存款挂牌利率计息。

也就意味着实际存量利率降低,那么银行的放款成本降价,叠加投资的意愿将增加。

房企融资井喷

进入12月,房企到年末融资需求大涨,而融资额刷新历史同期记录,整体看,数据持续位于高位,美元融资已经超过20亿美元,而还有多家企业发布了融资计划,另外境内也有多宗大额融资计划,累计超过600亿元。

最近2个月全国房企境内外融资全面井喷,境内债券发行超过1100亿,同比2019年同期的673亿上涨了63%。继续延续了7月来的融资井喷数据。2020年整体房企融资刷新历史记录,房企融资难度降低,成本也持续降低。

市场传闻房企融资收紧,但总体数据显示房企融资依然在井喷。

目前实际执行情况下看,房企融资的难度处于历史最低水平,平均融资利润也非常低,平均融资成本票面利率集中,4-5%左右,远远低于去年同期的6-8。

土地市场持续高位运行:

全国土地市场持续升温,累计数据看,2020年全年,房企积极拿地趋势开始出现。

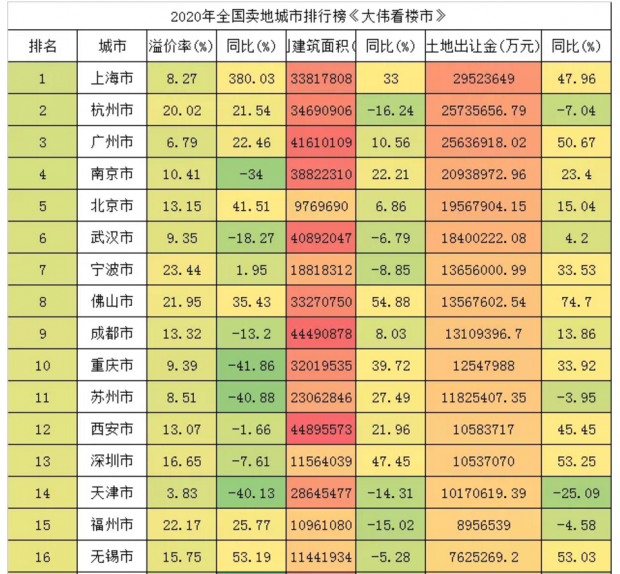

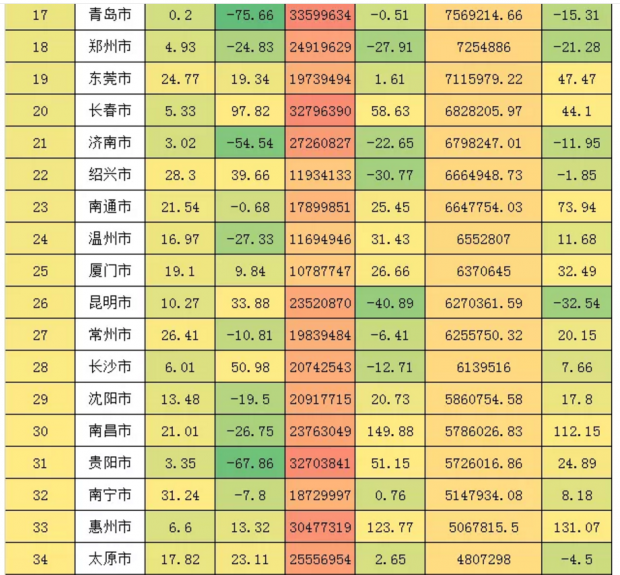

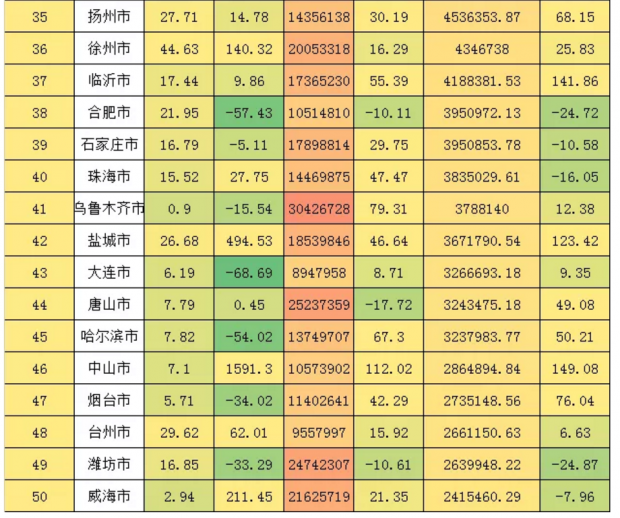

累计14个千亿卖掉城市,数据看,有上海、杭州、广州、南京4个2000亿卖地城市,另外还有北京、武汉等10个千亿卖地城市。全国累计看,超过33个城市卖地超过500亿,均刷新历史记录。

50大城市累计卖地超过42058亿同比上涨幅度高达18%。整体看,疫情影响逐渐过去,多城市集中井喷卖地,土地市场成交额持续上升。

最后简单的总结一下:

信贷数据才是真调控数据,信贷数据不降低,市场不会全面转向。

央行想监管信贷非常简单(直接要求按揭贷款按照个税计算即可,严查收入证明真实程度,完全没有必要设置一个所谓红线,因为所有银行都合规)

房地产市场严重分化,越来越多的城市加入调控步伐,但目前看,调控政策的力度非常弱。而且不排除市场萧条后,再次刺激。整体看,市场依然是长三角+珠三角活跃,京津冀的北京等市场也有温起来的表现。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}