阅读:0

听报道

时间已经到了2020年末,还有半个月,让人难忘的2020年就将过去,这一年,虽然疫情影响,但房地产市场随着疫情的控制而快速复苏,整体看数据,2020年刷新历史记录已经成为定局!

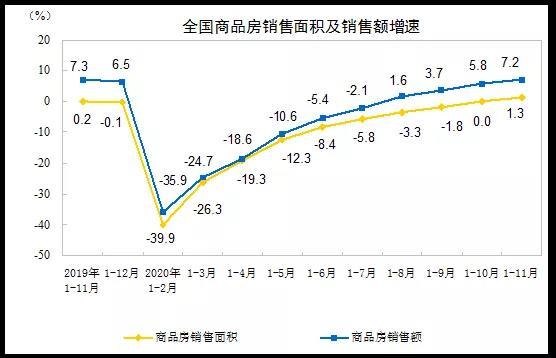

1—11月份,商品房销售面积150834万平方米,同比增长1.3%,增速比1—10月份提高1.3个百分点。其中,住宅销售面积增长1.9%,办公楼销售面积下降12.8%,商业营业用房销售面积下降11.1%。商品房销售额148969亿元,增长7.2%,增速提高1.4个百分点。其中,住宅销售额增长9.5%,办公楼销售额下降10.7%,商业营业用房销售额下降13.7%。

拆分单月数据:统计局官方数据显示:11月单月房地产销售面积为1.75亿平米同比上涨12%,销售额为1.73万亿,同比上涨18.6%。

11月数据最值得关注的是,是中国房地产历史上销售额与销售面积最高的一个11月。但单月同比涨幅相比10月有所放缓。

计算2020年,1-11月整体商品房销售面积为15亿平米,同比上涨1.3%,销售额为14.89万亿,同比暴涨了7.2%。年内首次开始销售面积销售额全面同比上涨。

销售面积在疫情影响下持续下调10月持平, 11月转正。年内销售额连续4个月同比转正!2020年全年,中国房地产市场销售额刷新历史记录成为定局,有望高达17万亿!(2019年全年销售额159725亿)

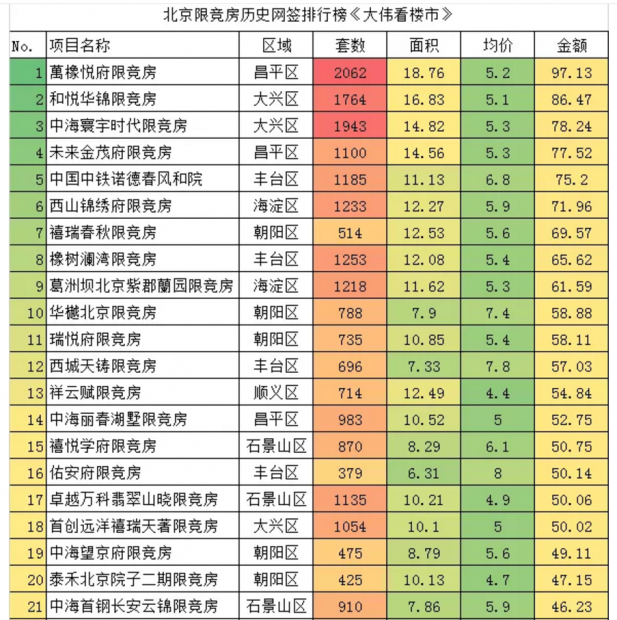

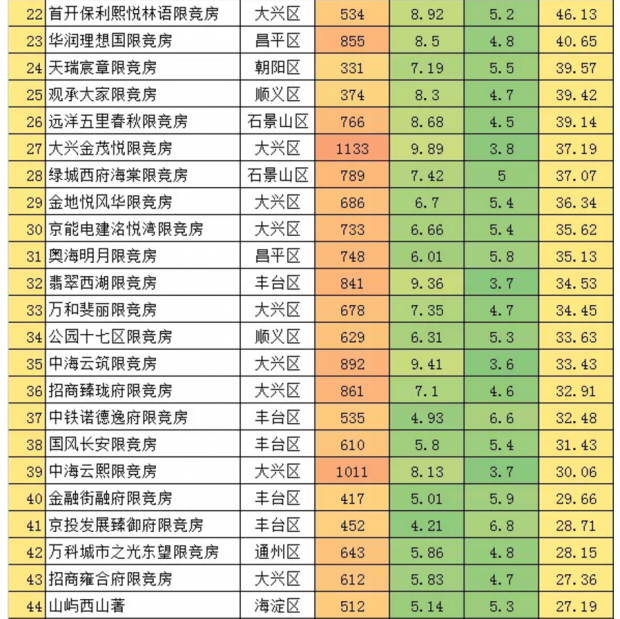

回到北京市场,大家都在关注,限竞房的销售情况,很简单还是看看数据:

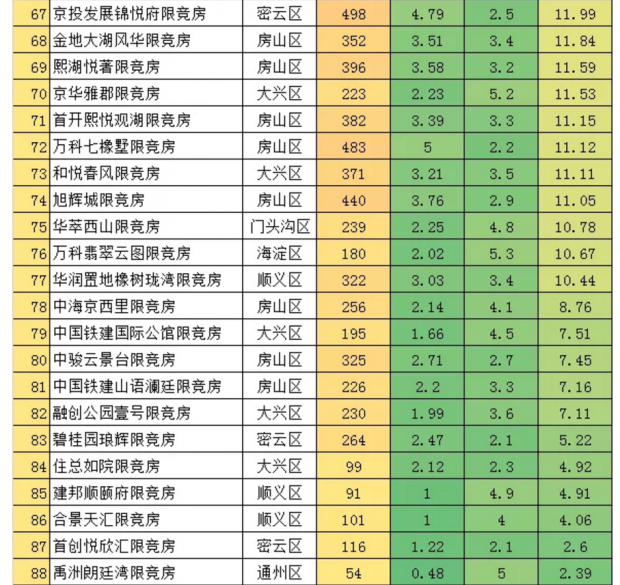

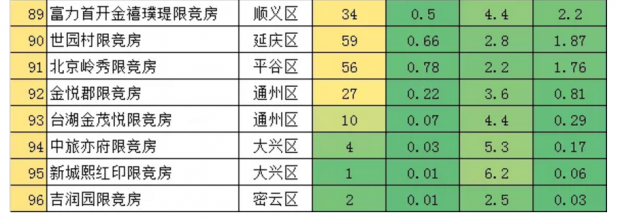

累计数据看,2020年限竞房成交刷新历史记录,已经高达2.8万套,单独看半年数据和库存数据,可以看到,入市了9.1万套限竞房住宅,网签完成5.3万套,只有3.1万套为可售状态。也就是已经销售了66%(部分预定)。

北京限竞房供应到现在,合计入市100个项目,183张预售证,总体供应限竞房住宅91060万套,截止12月15日合计成交终于达到了52882套,网签完成了58%.

北京还未入市的限竞房大约1.5-2万套,截止日前,北京合计成交限竞房住宅土地113宗,累计纯住宅面积为1098万平米,预计叠加部分类别墅类房源,配套面积,合计供应大约1300万平米。也就是说,北京限竞房的房源供应已经只剩1.5-2万套左右。

整体库存分为未网签合计3.79万套,其中部分预定,可售库存合计31423套占比为34.5%。

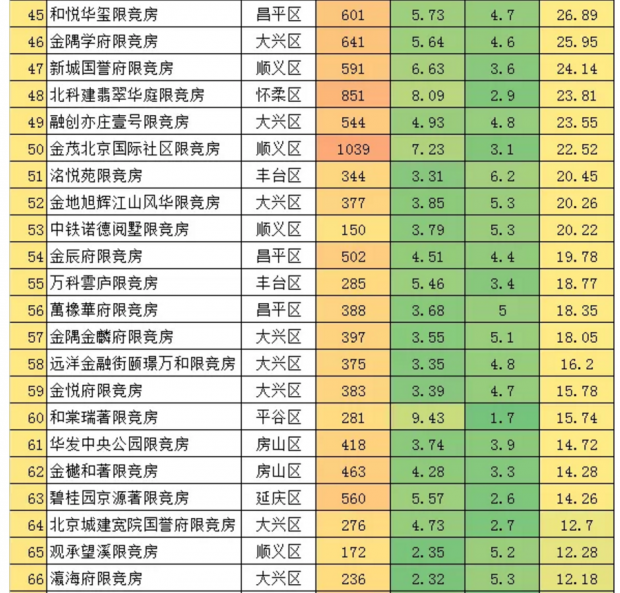

严重分化的限竞房入市签约!到当下因为各限竞房项目入市周期不一样,因为缴纳首付或者改善项目换房周期等原因,的确存在部分项目已经销售但网签滞后的现象。

整体看,平均网签完成58%,实际大约销售要增加10-15%,也就是大约75%的项目已经销售。一共183期限竞房项目里面,基本售罄的有50期,也就是网签完成80%以上的。50%-80%的有40期,也就是已经进入销售末期。也有50期网签不到30%。这里面除了最近新入市的,大部分已经属于滞销。

整体看,限竞房已经出现了严重的三个部分,25%的项目不愁卖,基本能做到一年清盘,60%的项目顺销,慢慢卖。15%的项目已经基本封盘,很难成交。

最后简单的总结一下:

整体数据看,限竞房随着土地供应结构的明显变化,2020年只有7-8宗成交,绝大部分都非限竞房。限竞房已经快速消化。

限竞房市场分化非常严重,少数位置优秀的项目签约相对活跃, 最近入市的限竞房位置相对较好,除了少数五环内项目去化有所提升,但后续随着大量郊区项目入市,预计限竞房去化难题依然非常大。

市场出现明显的二八现象,20%的项目占据超过80%的销售。

整体看,非优质限竞房去化难度越来越大。因为网签审核购房资格等时间缩短,现在看,真实销售与网签数据差距缩小。

限竞房入市的价格,五环以内想买到限竞房的机会已经只剩4个机会,一共12个项目合计96万平米,大约9000套限竞房的供应量,大部分已经清盘,目前在售的只有丰台几个,还有西红门等个案。未来五环内再出现限竞土地的可能性很小。现在看,包括洺悦湾、中铁两个项目、京投等,这些已经稀缺。

从市场结构看,2020年限竞房成交年内有望接近3万套,市场主流项目成交热度上涨,库存压力降低,集中在远郊区包括青龙湖、顺义、亦庄 房山等少数区域。但这些区域后续也已经供应越来越少。

整体数据看,从市场成交均价看,不限价时代到来,未来入市的住宅土地楼面价明显上涨,2021年北京房价上涨已经成为趋势,如果不限制网签,预计价格上涨在10%-15%以上。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}