阅读:0

听报道

前几天聊过全国房地产调控在2020年10月单月累计次数为22次,合计年内数据1-10月全国房地产调控政策次数高达425次。明确限价、限售、打击假离婚成为最近政策特点,总体看,最近多个城市增加的调控措施也只是针对公积金政策收紧,最近30个城市的收紧政策内容大部分都是针对购买多套房的假离婚、假落户、假人才增加调控。

相比较2020年上半年房地产调控政策以人才政策为主,以部分城市松绑调控一日游为主。7-10月房地产调控出现了转折。

那么最近值得关注的是年末突然发现,大部分城市还在积极卖地:

10月份一个多月,到现在已经有上海、广州、南京、杭州等城市卖地超过百亿,整体看,房企并没有出现融资难的现象!

11月首周,房企融资井喷,美元15亿+境内过500亿计划,刷新年内记录

进入11月,房企到年末融资需求大涨,而融资额刷新历史同期记录,整体看,数据持续位于高位,仅11月首周来,美元融资已经超过15亿美元,而还有多家企业发布了融资计划,另外境内也有多宗大额融资计划,累计超过500亿元。

11月9日广州合景控股拟发行17亿元公司债

11月9日佳兆业拟额外发行美元票据

11月9日华发股份拟发24.2亿元公司债

11月6日南国置业2.9亿元购房尾款

11月6日碧桂园拟面向投资者级发139亿元公司债

11月8日合景泰富拟发行4亿美元票据偿还债务 利率6.3%

11月8日旭辉控股拟发行3.5亿美元票据偿还旧债 利率5.25%

11月8日佳源国际成功增发1亿美元2023年到期票据 利率12.5%

11月6日大悦城控股发行15亿元中期票据

11月6日京投发展完成18亿元永续信托贷款 初始利率5.89%

11月6日世茂股份拟发行9亿元中期票据

11月6日万达商管拟最多发行42.5亿元偿还旧债

11月6日金地拟发行20亿元中期票据

11月6日厦门建发15亿元可续期公司债票面利率定为4.5%

11月5日中国物流资产拟发行不超1.5亿美元

11月4日南国置业5.95亿元私募债

11月4日中海拟发行24亿元债券 分3年期、5年期发行

11月5日银城国际发行2亿美元票据 利率12%

11月3日华侨城发行20亿元中期票据

11月3日绿地控股180亿元公司债获上交所受理

11月2日荣盛发展30亿元小公募债

11月3日中骏集团5亿美元7%优先票据11月3日正式上市

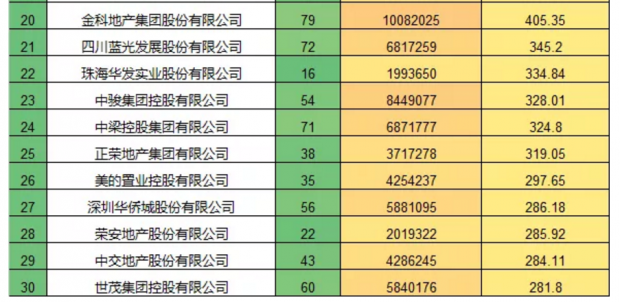

9-10月全国房企境内外融资全面井喷,境内债券发行超过1100亿,同比2019年同期的673亿上涨了63%。继续延续了7月来的融资井喷数据。

市场传闻房企融资收紧,但总体数据显示房企融资依然在井喷。

目前实际执行情况下看,房企融资的难度处于历史最低水平,平均融资利润也非常低,平均融资成本票面利率集中,4-5%左右,远远低于去年同期的6-8

房企抓紧融资,避免政策变动。

市场传闻政策变化,所以大量房企在井喷融资,过去几个月海外资本市场的动荡,基本封死了内地房地产企业海外融资的可能性,对于部分房企非常重要的海外融资,明显减少,少数融资也面临高价的可能性。但随着6月海外疫情的部分缓解和国内房地产市场的平稳,融资窗口再开,房企大额海外融资再次发布。

整体数据看,房企都担忧销售压力,对于融资加大投入,虽然境外融资收紧,但最近境内融资明显放开。

最近几个月房企的融资继续高位,而且呈现利率降低,数量增加的趋势。

从房企融资看,越来越重视境内融资。

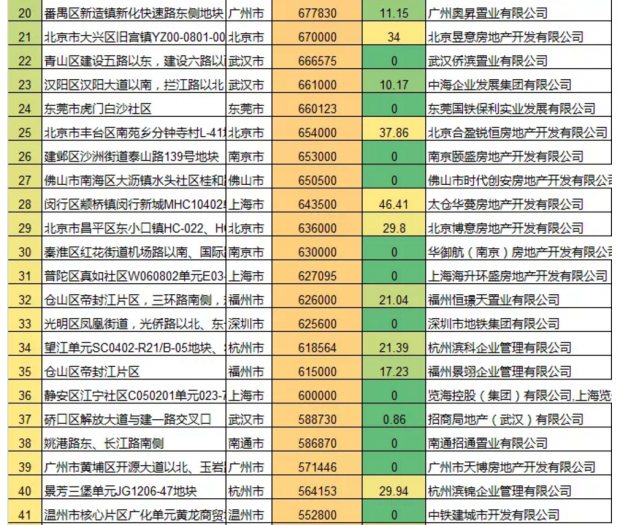

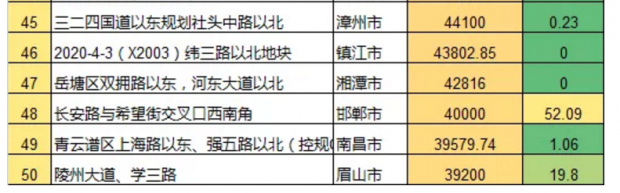

经济全面复苏,资金相对宽松下,房企拿地积极性逐渐提高,多地再次出现高溢价率土地成交,特别是厦门等地再次出现历史最高总价百亿地块,使得土地市场热度持续提升。

疫情对房企的资金链影响虽然大,但国内融资难度降低,部分企业拿地积极性再次出现了提高。

房企开始积极拿地,主要是为了追求市场规模,特别是很多近年拿地很少的企业,也开始积极拿地。

首先:疫情下,部分房企判断市场会快速企稳,政策刺激楼市,拿地积极性明显提高,特别是5-10月整体行情持续升温。

其次:5-10月全国主要城市的市场成交量相比一季度有明显复苏,网签成交量平均同比上涨了20%,各地市场继续复苏,目前看大部分城市已经逐渐恢复到了疫情前的平均水平

从趋势看,从南到北逐渐复苏,成交量有望在三季度继续回升。整体而言全国南部城市相比北部区域更早复苏,跌幅也比北部城市要低。

当下市场部分区域也的确出现了热盘,看房人数量相比之前有明显上升。

第三:土地溢价率上行主要体现了部分城市,虽然整体土地市场地价依然未全面上涨,但部分城市部分土地的价格已经达到了历史高点。

简单的看,土地市场、热点城市销售市场(除华北)基本无调控痕迹。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}