中国人民银行发布的《2020年第三季度城镇储户问卷调查报告》显示,未来三个月,20.1%的居民打算购房,创下年内新高,今年前两个季度这一比例分别为19.2%和19.7%。

对下季房价,25.1%的居民预期“上涨”,较上季度的22.8%大幅上涨,51.2%的居民预期“基本不变”,与二季度持平,11.0%的居民预期“下降”,低于二季度的13.2%,此外,还有12.7%的居民“看不准”。

居民收入和就业感受都有明显回升,15.8%的居民认为收入增加了,比上个季度增加了2个百分点,67.1%的人认为收入不变,就业感受指数达到39.7%,比上个季度回升2.2%。

其实不仅仅是央行的数据,市场数据也已经能看出来,楼市还是出现了金九。当然这只是是央行抽样数据,到底准确如何还要看样本数据!

今年“金九”的交易量明显高于去年。9月,全国楼市成交面积稳中有升,同环比均涨。分城市来看,一二线代表城市环同比均有不同程度的上升。具体来看,9月一线城市成交面积整体环比上升25%,广州升幅较大,约为58%。从同比来看,整体成交上行,升幅为75%,广州升幅尤其显著。而在二线城市成交面积环比上升的城市中,福州升幅显著,升幅近9成。在环比下降的二线城市中,南京降幅明显,为16%。三线代表城市成交量环比下降10%,扬州升幅较大,为26%,但是从同比来看,整体上仍上升了75%。而对于最近媒体上比较多的监管政策数据,实际大部分属于夸大!

监管要求大型银行控制房贷规模,多家大行新增涉房贷款占比降至30%以下?

很多媒体上,都认为这是收紧信贷的信号,但大部分人知道今年上半年和去年这个涉房贷款占比吗?银保监会主席郭树清表示,2019年与2016年相比,房地产贷款增速下降了12个百分点,新增房地产贷款占全部新增贷款的比重下降10个百分点。近三年,银行业涉房贷款占比不断下降。去年全国新增涉房贷款占比约34%,今年上半年,受疫情影响,占比下降至约24.7%。也就是说,实际2020年上半年,涉房贷款占比只有24.7%,这种情况下,30%意味着还有巨大的房贷上涨空间?

2020年上半年人民币贷款增加12.09万亿元,同比多增2.42万亿元。分部门看,住户部门贷款增加3.56万亿元,其中,短期贷款增加7552亿元,中长期贷款增加2.8万亿元;7月6067亿元;8月5571亿,也就是说,2020年1-8月居民户中长期贷款3.96万亿,刷新历史记录!

2019年上半年人民币贷款增加9.67万亿元,同比多增6440亿元。分部门看,住户部门贷款增加3.76万亿元,其中,短期贷款增加1万亿元,中长期贷款增加2.75万亿元;7月4417亿,8月4540亿,合计只有3.64万亿。简单的总结一下,整体看,最近房贷数据,每月同比上涨超过1000亿,房贷虽然增加了,但因为信贷总额上涨更快,所以整体房贷数据的占比反而减少了!市场传闻政策变化,所以大量房企在井喷融资,过去几个月海外资本市场的动荡,基本封死了内地房地产企业海外融资的可能性,对于部分房企非常重要的海外融资,明显减少,少数融资也面临高价的可能性。但随着6月海外疫情的部分缓解和国内房地产市场的平稳,融资窗口再开,房企大额海外融资再次发布。整体数据看,房企都担忧销售压力,对于融资加大投入,虽然境外融资收紧,但最近境内融资明显放开。7月单月房企融资超过700亿。8-9月继续高位,而且呈现利率降低,数量增加的趋势。从房企融资看,越来越重视境内融资。中国房地产年销售额2020年有望突破17万亿!

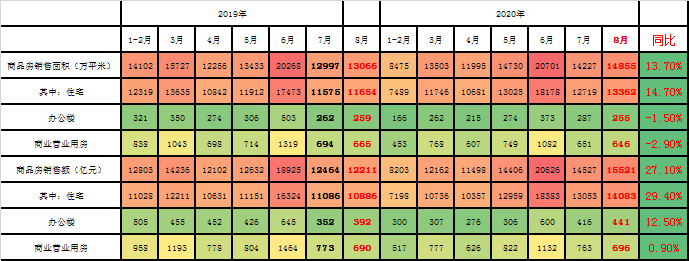

8月数据最值得关注的是,年内销售额首次同比转正!8月单月销售额同比上涨27%,1-8月商品房销售额96943亿元,增长1.6%,1—7月份为下降2.1%。如果按照5678这连续4个月的平均同比涨幅(销售面积同比上涨7.9%,销售额上涨15.7%)2020年全年,中国房地产市场销售额刷新历史记录成为定局,而且有望高达17万亿!(2019年全年销售额159725亿)

细分单月数据,8月单月销售面积1.48亿平米,销售额1.55万亿,同比分别上涨了13.7%和27%。这也是5月来连续第4个月的同比上涨。整体看,疫情的影响基本全面过去。全国房地产投资开始全面复苏,从南到北,开工逐渐正常,8月份大部分城市楼市同比明显上涨。累计数据看,虽然销售面积依然有轻微的同比下调,但从趋势看,预计在金九银十后,2020年房地产市场的销售额销售面积有望全面同比上涨。所有房地产市场数据均在全面复苏,市场全面复苏,大部分城市8月超过去年同期,1—8月份,房地产开发企业到位资金117092亿元,同比增长3.0%,增速比1—7月份提高2.2个百分点。疫情基本平稳了,各地经济都在快速复苏,对于房地产市场来说,7月平均恢复水平已经超过了去年同期的100%,大部分区域已经开始超过之前水平。平均上涨超过20%。

房地产市场严重分化,越来越多的城市加入调控步伐,但目前看,调控政策的力度非常弱。而且不排除市场萧条后,再次刺激。整体看,市场依然是长三角+珠三角活跃,京津冀的北京等市场也有温起来的表现。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}