阅读:0

听报道

现在媒体上的新闻听风就是雨,无风三尺浪,有风浪滔天:房地产看天吃饭,政策决定了市场的走势,所以大部分人都非常关注政策:政策里面最核心的肯定是信贷政策,一方面针对购房者按揭的信贷、另外一方面针对企业的信贷!

最近市场有两大传闻:

第一:监管要求大型银行控制房贷规模,多家大行新增涉房贷款占比降至30%以下?

很多媒体上,都认为这是收紧信贷的信号,但大部分人知道今年上半年和去年这个涉房贷款占比吗?

银保监会主席郭树清表示,2019年与2016年相比,房地产贷款增速下降了12个百分点,新增房地产贷款占全部新增贷款的比重下降10个百分点。

近三年,银行业涉房贷款占比不断下降。去年全国新增涉房贷款占比约34%,今年上半年,受疫情影响,占比下降至约24.7%。

也就是说,实际2020年上半年,涉房贷款占比只有24.7%,这种情况下,30%意味着还有巨大的房贷上涨空间?

2020年上半年人民币贷款增加12.09万亿元,同比多增2.42万亿元。分部门看,住户部门贷款增加3.56万亿元,其中,短期贷款增加7552亿元,中长期贷款增加2.8万亿元;

7月6067亿元;8月5571亿,也就是说,2020年1-8月居民户中长期贷款3.96万亿,刷新历史记录!

2019年上半年人民币贷款增加9.67万亿元,同比多增6440亿元。分部门看,住户部门贷款增加3.76万亿元,其中,短期贷款增加1万亿元,中长期贷款增加2.75万亿元;

7月4417亿,8月4540亿,合计只有3.64万亿。

简单的总结一下,整体看,最近房贷数据,每月同比上涨超过1000亿,房贷虽然增加了,但因为信贷总额上涨更快,所以整体房贷数据的占比反而减少了!

第二:三条红线真假不论,延迟到2023年?

媒体报道,三条红线又延迟到了2023年,不论真假,如果真是到了2023年,可以说,对于房地产的影响基本也就没有了。

市场传闻房企融资收紧,但总体数据显示房企融资依然在井喷。

首先:目前实际执行情况下看,房企融资的难度处于历史最低水平,平均融资利润也非常低,平均融资成本票面利率集中,4-5%左右,远远低于去年同期的6-8

其次:房企抓紧融资,避免政策变动。

市场传闻政策变化,所以大量房企在井喷融资,过去几个月海外资本市场的动荡,基本封死了内地房地产企业海外融资的可能性,对于部分房企非常重要的海外融资,明显减少,少数融资也面临高价的可能性。但随着6月海外疫情的部分缓解和国内房地产市场的平稳,融资窗口再开,房企大额海外融资再次发布。

整体数据看,房企都担忧销售压力,对于融资加大投入,虽然境外融资收紧,但最近境内融资明显放开。

7月单月房企融资超过700亿。8-9月继续高位,而且呈现利率降低,数量增加的趋势。

从房企融资看,越来越重视境内融资。

第三:整体看,境内房地产销售有所缓和,大部分企业销售增加,但房企最近依然在增加一切融资手段。尽量大额度融资。长短期、境内外,成本高低,房企境内全面井喷融资

当下看,市场分化,企业融资成本分化严重,部分企业融资成本低于6%,而也有企业融资成本超过13%,整体看,房地产行业资金紧张,房企抓紧窗口期,

大部分房企为了应对未来可能的市场变化,加快储备资金。对于杠杆率比较高的企业来说,最近融资压力有所增加。

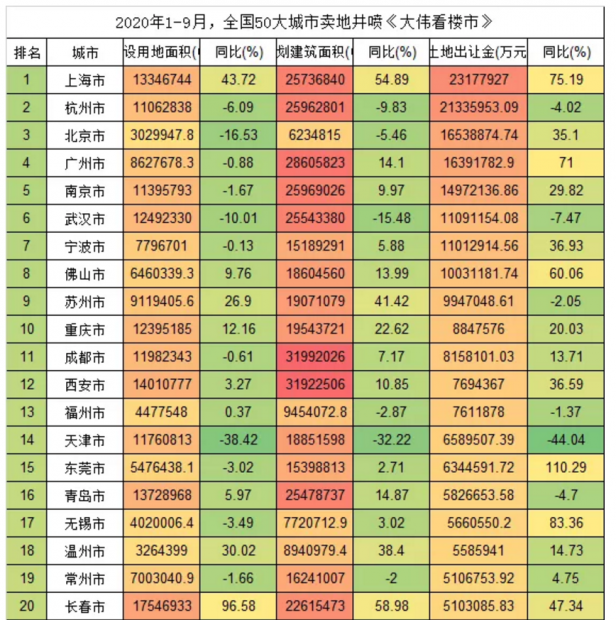

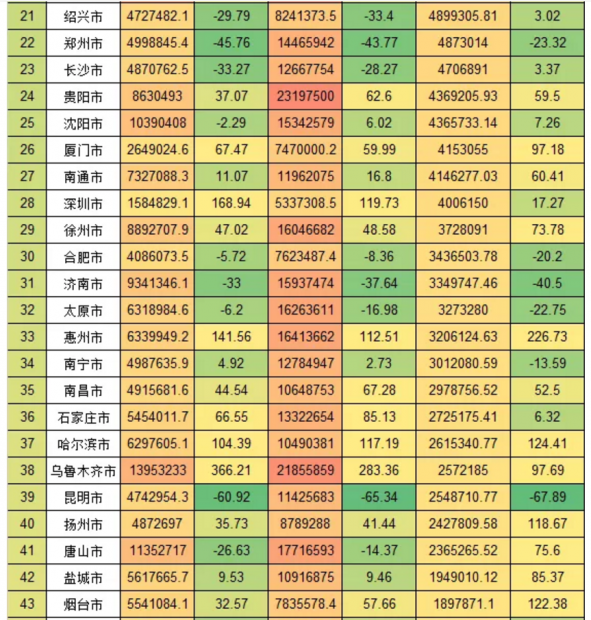

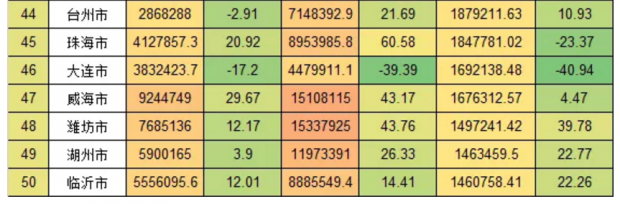

土地市场在快速复苏,截止2020年9月,2020年1-9月全国土地市场持续升温,房企积极拿地趋势开始出现。

整体看,疫情影响逐渐过去,多城市集中井喷卖地,土地市场成交额持续上升,截至9月底50大城市年内卖地超过2.96万亿,同比2019年同期上涨幅度高达17%。

合计出现了上海、武汉两个2000亿城市,北京、南京,武汉、广州等6个千亿年内卖地城市。均刷新历史同期记录。另外还有12个城市卖地超过500亿,累计41个城市卖地超过200亿。

最后简单的总结一下:

首先:2020年全国房地产市场成交量依然会刷新历史记录,核心原因还是因为信贷宽松,是不是买房不看媒体报道,关键看,每个月公布的央行居民户中长期贷款数据,如果超过4500亿,那么就代表了市场还算活跃。

其次:房地产市场严重分化,越来越多的城市加入调控步伐,但目前看,调控政策的力度非常弱。而且不排除市场萧条后,再次刺激。整体看,市场依然是长三角+珠三角活跃,京津冀冷清,北京等市场也有温起来的表现,但因为供应量太大,包括环京整体走出低迷依然很难!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}