阅读:0

听报道

美国货币政策调整对全球流动性、利率水平、大宗商品价格、通胀压力、各国货币政策、国际资本资产配置等等均产生了广泛而深入的影响。

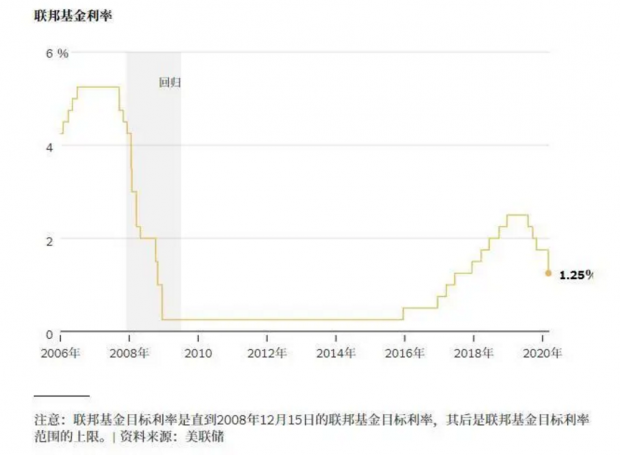

北京时间3月3日23时,美联储将基准利率下调50个基点,还将IOER降低50基点至1.1%。美国联邦公开市场委员会表示美国经济基本面依然强劲。

美元紧急降息,上一次先例还是在2008年雷曼兄弟倒闭后,以及2008年10月将利率下调了50个基点。

美联储在一份声明中说:“新冠状病毒对经济活动构成了不断变化的风险。““鉴于这些风险,为了支持实现其最大的就业率和价格稳定目标,联邦公开市场委员会今天决定降低联邦基金利率的目标范围。”此前市场一致普遍预期美联储将采取一些行动,并预期在3月末的会议上宣布降息50个基点。

那么对于市场的影响如何?

首先,这只是开始,全球将现降息潮。

欧洲央行行长拉加德2日声明称,新冠病毒暴发是一个快速发展的状况,给经济前景和金融市场的运作带来风险。欧洲央行正在密切监视事态发展及其对经济,中期通胀和货币政策传导的影响。拉加德说,“我们随时准备采取必要的针对性措施,并与潜在风险相称。”

3月3日,两家央行同步降息。澳大利亚联储宣布将3月现金利率下调25个基点至0.50%。该行称3月当季的GDP增长可能明显较弱。马来西亚央行将隔夜政策利率下调25个基点,至2.50%。新冠病毒疫情在第一季度将主要通过旅游业和制造业影响该国经济。

而普遍性预测,未来美国几个月内还将有50个基点的下调空间。

经济合作与发展组织(OECD)3月2日发布最新世界经济展望报告,将2020年经济增长预期从2.9%下调至2.4%,并警告世界经济面临金融危机以来的“最大危险”。

各界对于中国进一步定向降准、降息的预期也在攀升。其实判断美元降息对国内房地产市场的影响,主要就是判断中国会不会跟随降息!而这一点毋容置疑。前期央行针对疫情影响,在流动性供给和利率水平能降低等方面已经出台了不少政策措施,当前要做的是让政策落实到位,并观察政策效果如何。

当然,如果数据太差,不排除在3月底出现明显的降准等政策。

过去几年的美元加息区间里,对于中国房地产利空居多,但如果美元进入降息区间,对于中国房地产肯定利多。

美联储的降息对中国房地产市场的影响主要有几点:

第一,国内降息也是难免,很快会出现存款降息。

当下大部分市场都在讨论贷款降息,但国内整体看每个月的LPR降息缓慢,也不会突然暴跌影响市场情绪。但存款降息很可能会出现在市场。

后续国内将继续非对称降息,一年期多降,5年期少降。有利于企业贷款,不排除部分流入房地产。但整体看,政策取向依然是不会全面放开房地产贷款。

第二,这只是开始,从趋势看,降息还将持续。

央行公布的去年12月金融机构贷款加权平均利率,较9月下降18bp至5.44%。其中一般贷款利率下行幅度较大,环比下降22bp至5.74%;票据利率环比下降7bp至3.26%,个人住房贷款利率环比上升7bp至5.62%。2019年末金融机构超储率为2.4%,与上年末持平。

央行指出,2019年MLF和逆回购操作中标利率分别下行5个基点,货币市场利率中枢也有所下行。在解释2月初的降息操作时,也提到流动性投放推动货币市场和债券市场利率下行,并将进一步推动贷款市场利率下行,有利于降低资金成本,支持实体经济。

在经济下行压力之下,货币政策仍会趋于宽松,中国的降息周期会继续。而且随着美国大幅度降低,国内未来几个月降息也会加速。

第三,LPR转化的选择。

对于存量贷款来说,也就是以前买过房的贷款消费者来说,还是尽量选择转化,但其实这个波动影响有限。因为5年期的非对称降息,未来幅度不会太大。

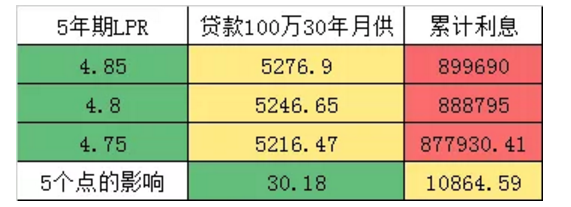

按照房贷利率5计算,贷款100万30年的月供是5368元,而按照4计算月供是4774元。影响不到600元,也就是100个基点的影响,每5个基点的变化大约影响30元每月。

第四,楼市的政策依然集中在“救企”。

2020年2月份本来很可能是一个平淡的春节后月份,因为众所周知的疫情影响,各行各业都陷入了政策多发井喷。

房地产政策更是创造了单月高达75次的历史月度记录!(1月份因为春节影响全月只有房地产调控36次)(2019年全年的月度调控:12月66次,11月72次,10月67次、9月单月48次,1月份68次、2月份21次、3月份15次,4月份60次,5月份41次,6月份46次、7月份56次、8月份60次)

2月份的房地产市场多发,超过60城市发布了不同程度的房地产调控。其中主要以救房地产企业,减少企业资金压力、延缓公积金月供为主。

2月中旬前,2月份房地产政策多发,这些政策只是救房企资金链,大部分政策对市场没什么影响,因为只延缓企业支付土地出让金,加快企业预售,在疫情下最多也就是缓和点企业压力,实际对于一个年销售额16万亿的行业,接近归零入账来说,不刺激需求,任何政策都毫无意义。

但从下旬开始,个别城市开始调整了公积金首付政策。但是以驻马店为代表的调整首付城市被约谈,很可能影响3月份再次发布的政策。

第五,房企美元融资可能继续井喷。

2019年全年,房企海外融资高达752亿美元,而2018年只有496亿美元,同比上涨幅度高达52%。

2020年一月份,房企融资额高达120亿美元,刷新最近几年的高点.春节疫情后,境内外融资继续高位运行。2月来,房企发布的美元融资计划就再次超过100美元。不仅仅是海外融资加速,更在内地大量发布公募债等机会数百亿!多家房企发行了过去很少见的短期债。

第六,短期看,房地产政策取向肯定会宽松。

整体看,全社会贷款成本都有有所降低,这种情况下,房地产相对贷款成本上行可能性不大,但因为各种政策约束,预计下调的空间也有限,保持平稳将是主流。整体看,房地产市场遇到了历史性困难,这种情况下,仅仅降息对房地产市场的影响不大。降息的作用要低于没有疫情下的市场。

后续市场针对首套房贷利率应该有宽松的趋势。

如果说二套房贷款利率是涉嫌投资投机,按照现在国内大部分城市针对首套房贷款的认定标准,首套房贷款的肯定都是没有贷款过的刚需。从房住不炒看,针对首套房利率有所降低符合调控的方向。

第七,部分小银行将率先试探政策底线。

在资本宽松下,大银行相对谨慎,而部分股份制小银行,之前房贷很少的,最近房贷政策可能会出现井喷宽松。

第八,依然要回归核心城市圈。

老生常谈,但依然一直管用,城市级别这个概念失效了,一二线和三四线的划分意义不大,反而是城市圈、城市群会成为房地产投资的热点。

全国除了20个左右城市,其他基本都没有成熟的二手房市场。在二手房城市的市场才谈得上是投资,在其他城市买房,房价看着有些是涨了,但能卖出去吗?

第九,哪些城市会相对活跃?

这些热点城市的房地产市场,未来也会最容易活跃。

第十,全球大放水时代来了!

直接回到国内来说,3月20日将肯定再次降息!

这种情况下,对于房地产企业来说,有利于融资能力强的那种企业。对于个人来说,也有利于贷款能力强的那部分人。相比国外更看中股市,对于国内来说,股市虽然也有行情,但房地产很可能会影响更大。

疫情下,未来房地产不可能普涨,对于任何人任何企业来说,都是换仓时代!换好房子,好城市,好地块!买好项目!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}