阅读:0

听报道

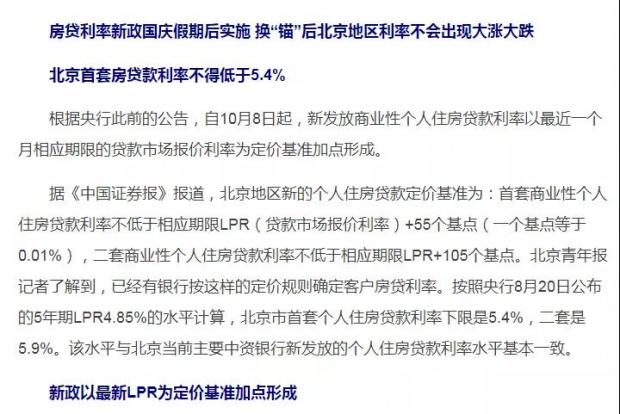

这几天很多媒体都报道了一则新闻,说是北京等13个城市已经确定了10月8日之后的房贷利率新政策。

市场非常关心这个数据!为什么呢?因为房贷利率涨,房价跌,房贷利率跌,房价涨。这是真理!(伟哥一直这么觉得,千万别听那些博士、教授瞎忽悠,就看这个数据,就知道房地产市场冷暖!)

下面回到这个问题!这几天的新闻是真的吗?背后真相到底是什么?

新闻来源很简单:

其实这个都要回到伟哥前几天写的文章,9月20日的LPR定价机制上。

事实上在2019年的8月29日基本所有中介都发布过推广,房贷利率将执行5.4,目的当然是建议购房者抓紧办贷款。

那么事实背后的真相是什么?为什么中介在8月底就传播的信息到9月10号才出现在媒体。

这个其实都要回归到8月25日下午,央行发布2019年第16号公告,内容涉及新发放商业性个人住房贷款利率有关事宜。

央行的解释是:

6.何时实施?2019年10月8日是定价基准转换日。在此之前,贷款银行需修改贷款合同,改造升级系统,组织员工培训,同时,采取各种方式为客户做好宣传解释工作,以确保转换过程平稳有序。2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。

全国各地目前看,市场利率定价自律机制会议是制定这个政策的部门,但当下还有一次920日的定价,所以到底加点多少,并不明确。目前的有部分城市宣布的加点是与当下执行利率一致的数据。

那么未来房贷利率到底会不会跌?

很多新闻里面举例说:

9月5日起,招行深圳地区部分房贷业务利率已经挂钩LPR(贷款基础利率)。

据了解,客户对新房贷利率体接受程度良好,部分可以选择老利率的客户坚持要用新利率。他们认为未来市场利率会降,不想采用固定利率。

而作为房贷大户的五大行表示,目前还未接到分行参考LPR定价的通知,仍然采用以基准利率定价的老利率。

新政前

购房贷款利率:

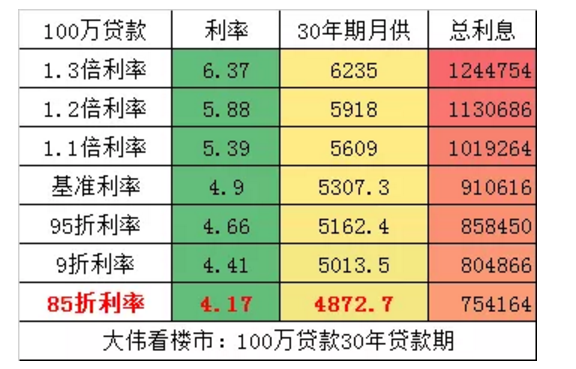

央行规定的存贷款利率就是基准利率,当前的基准利率是4.9%。

基准利率和房贷利率的关系:

二套房的利率不低于基准利率的10%。

实际买房时的利率:

买房最终的贷款利率是由贷款银行决定的,目前南京大部分银行执行的利率是:

1、首套房:基准利率上浮15-20%,即5.64%-5.88%;

2、二套房:基准利率上浮20-%—25%,即5.88%-6.13%。

新政后

LPR是什么?

LPR是货款市场报价利率。LPR不是央行宣布的,由18家银行报价,报出各自的1年期和5年以上期贷款利率。剔除最低价、最高价,算出的平均价。

LPR和贷款利率的关系:

例如:8月20日报价的5年期LPR为4.85%,假设9月20日LPR利率不调整,那么根据最新政策,房贷利率如下:

1、首套房:不低于LPR,按目前的标准就是4.85%;

2、二套房:必须在LPR的基础上最少加60个基点,按目前的标准是5.45%。

实际买房时的利率:

LPR只是确定了利率的最低值,实际买房利率和之前一样,都是由贷款银行决定。

未来各地房贷依然会差距巨大!

为什么不同城市之间的房贷利率差距这么巨大?到目前为止没有一个看着靠谱的解释。从房贷数据,从房地产交易的需求数据看,上海的房贷与北京相比,都不应该差距这么大。

房地产调控的目的是楼市平稳,但现在看,各地房地产调控的结果是房价有些城市的确下行了,但如果计算购房者的信贷利率变化,事实上,购房者特别是从来没有买过房贷款过的购房者支付成本不仅仅没有少,甚至增加了。

首先,原来不同城市之间,房贷的利率差距巨大。

全国房贷利率执行严重不均衡,从不同城市看,上海不论是不是恢复之前,依然首套房贷款有一定折扣,而更多的城市不仅仅没有95折,基本都在上浮10%,部分三四线城市甚至上浮到了20%-30%。

从银行成本角度看,上海能够执行基准优惠,而其他城市基准上浮,与房地产调控无关。

同样是首套房,当下在上海可以享受95折或者9折贷款优惠,也就是100万贷款30年的月供5162元,而在北京就需要月供5609(按照30年计算,对比)。

每贷款100万,上海的购房者30年周期内,比北京少还利息16万。而如果对比三四线城市最高的上浮30%。

上海购房者比其他城市,最多,每100万30年,月供少(上浮30%对比95折)1072元,累计利息差距高达38.6万。

其次,上海的房贷数据对比。

中国人民银行上海总部8月17日公布的最新数据显示,7月份新增人民币住户消费贷款中,个人住房贷款增加96亿元,同比多增34亿元。

第三,银行的利润。

从楼市调控角度看,银行针对刚需提高利率到基准上浮,属于趁火打劫。调控政策是抑制投资与投机,但现在银行明显在抑制刚需。

简单测算,按照北京等城市的刚需房价,贷款25年的刚需从过去的85折优惠利率到现在的基准甚至上浮,房价即使降低8%左右,对于刚需来说,因为利率上涨而抵消了这部分降价影响。

中国过去20年,最赚钱的上市公司肯定是银行。

A股最赚钱的房地产公司是万科,2018年的利润只有工商银行的10%!

最后,是不是购房依然要关注一句话,短期看政策,中期看政策,长期看政策。银行的房贷利率执行情况很快会继续出现变化。

房地产政策肯定会持续加码“房住不炒”!

对于企业来说:未来一段时间肯定会有融资窗口期,也会有降准降息下卖房的好时机,一旦出现就抓紧融资,抓紧卖房。对于个人来说:未来几个月可以换好房子,好城市,好地块!买好项目!

降息肯定是趋势!房贷利率也肯定会下调,这是不可改的趋势。降准后利率肯定下行,这也是趋势。等着看920的LPR定价。随后各地的商业银行市场利率定价自律机制会议将决定执行利率。(未来一旦LPR降低,那么对应的加点数据也会变化,所以10月8日的执行利率,在920之前是不可能确定的)

楼市最难受的时候很可能过去了!准备买房的人别闲着了,可以去看看房了,最近很多好项目、好价格。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}