阅读:0

听报道

前一个多月,无数的媒体报道各种政策收紧,伟哥一直认为,很难说,筑好堤坝是因为很快水要来。

前几天伟哥就预测了降准,当然这个预测很容易,下一步降息也不用预测,因为肯定会出现。(LPR/MLF)

降准终于如约而至:带来了9000亿的资金。

为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2019年9月16日全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。预计释放资金9000亿元。

中国人民银行有关负责人表示,此次降准并非大水漫灌,稳健货币政策取向没有改变。降准支持实体经济发展。此次降准释放资金约9000亿元,有效增加金融机构支持实体经济的资金来源,还降低银行资金成本每年约150亿元,通过银行传导可以降低贷款实际利率。

对于房地产市场的影响,社会关注点主要在利率会不会降低?当然主要指的是LPR,而不是全面降息!

重要的事情说三遍:一定要注意9月20日之前的窗口期!一定要注意9月20日之前的窗口期!一定要注意9月20日之前的窗口期!

9月17日将有2650亿元MLF到期,9月19日美联储议息会议。国内已经不可能不降息!全球的降息潮在持续!而中国的降息看,虽然(LPR)形成机制非对称降息已经出现,但全面降息的可能性依然非常大。

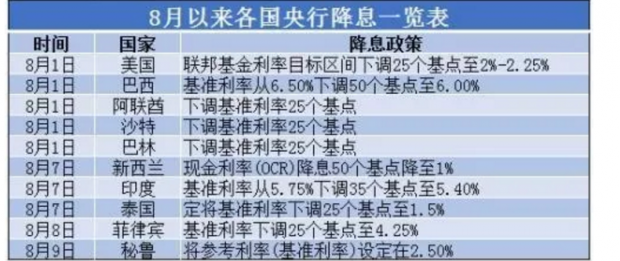

今年以来,已有三十余个国家和地区实施降息。虽然降息的国家中以新兴经济体居多,但也不乏美国、加拿大、澳大利亚、新西兰等发达经济体。

从国内外经济形势看,全球性的降息趋势已经形成。这种情况下,国内的降准降息是顺应趋势。

首先, 年内第三次降准,给市场增加流动性,有利于降低资金成本。

PPI同比降至负值区间,社融存量增速下降,经济运行面临的不确定因素仍较多.

降准是为了稳定经济,2019年以来,央行共实施过两轮降准。1月4日,人民银行决定下调金融机构存款准备金率1个百分点。

其次,降准不是为了刺激房地产降准前已经多次针对房地产收紧政策,筑大坝,避免资金流入房地产。

从2019年7月份来说,各种针对房地产信贷、资金的收紧政策不断出现,累计针对房地产资金收紧,中央各部门有多达25次各种政策与表态!

整体看2019年8月份的房地产调控政策,合计多达60次!这在2019年春节后是新高,仅次于各地两会集中的一月份。

2019年1-8月,全国房地产调控政策高达367次!相比2018年1-8月份的315次上涨了17%。累计次数刷新了房地产调控记录。针对房地产金融收紧政策持续发布,包括房地产按揭到开发商的各种融资渠道,都有不同程度的收紧。从全国房地产调控政策看,2019年来,房地产金融政策的收紧成为最主要特点,房地产调控再次升级。

第三,但历史看,只要降准,对于房地产来说肯定是利好,能缓解资金面压力,包括2019年初的第一次降准后,市场出现了小阳春。

但在当下针对楼市政策收紧的情况下,楼市利好有限。降准肯定能够缓解房地产企业的资金压力,另外对于购房者按揭来说也能够相对获得平稳的信贷价格。

降准,对于购房者来说,房地产贷款对于大部分银行来说依然是优质信贷业务。降准后LPR有望有所下调。对楼市有什么影响?降准的目的当然不是为了给楼市喘气,但难以避免,楼市将有所获益。市场有望平稳。

2019年来,各地楼市政策的密集程度也处于历史前列。除了房地产政策本身持续多政策密集发布。在最近两个月各地人才政策与房地产相关的也非常多,也是最近数年的高位。

房地产调控原则是乱必调,涨幅过高必然加码,“稳地价、稳房价、稳预期”的全面调控要求,对调控不利的城市继续问责。稳定其实是双向调节,大涨肯定不是稳定,但暴跌也同样不是稳定。

只要信贷政策不出现明显变动,其他政策的调整对楼市影响非常有限。整体看,2019年目前的房地产政策依然是除信贷以外政策微调越来越多,但整体政策基本面依然保持比较紧的状态。

楼市调控严格,针对房价上涨的打补丁措施依然不断出现。预计2019年下半年,全国楼市将依然是双向调控,房价平稳的城市不排除出现宽松政策,但只要上涨明显,房地产调控肯定会加码。房住不炒的基本严重,叠加住建部的稳地价、稳房价、稳预期,依然是为了政策基调。

央行降准的目的很明确,就是保证市场的流动性,主要小微企业的流动性,精准向实体经济注水,目的绝不是楼市、股市。但难免,最后获益的依然肯定有楼市。房地产不稳,经济很难实现稳增长。

当然未来是不是货币政策的全面转向,还需要继续看后续。可以明确的是2019年房地产市场的走势看信贷走势。

最后伟哥建议:

中国房地产政策不看政策内容,看执行力度。

不看说什么,看做什么,整体看,政策内容到今天看,并没有超过历史的内容,媒体报道放大了个案,实际从房企融资难度看,相比2018年四季度,当下融资难度并未收紧。

坚信窗口期会到来。

截止日前,全球已经有30多家央行发布降息,这甚至已经接近2008年,宽松肯定会如期到来。活着等到窗口期。谁能融到成本越低、周期越长的钱,谁就能在未来几个月收购项目收购企业。

房价跌不跌看政策执行力度,看未来几天的LPR

从2019年419开始,媒体上的中国楼市应该已经跌的千疮百孔,但事实上,到目前为止,没有一家企业全国性降价。但未来如果执行层面收紧,不排除真正开始出现。

对于购房者来说:不要老看媒体报道的几个小银行房地产贷款,房贷利率+首套房认定标准。

本来这些银行也没什么房地产贷款业务。归根结底房地产贷款的业务集中在几个国有大行,在市场火爆的时候,有些外资有些股份银行也会因为资金成本的原因有布局。但归根结底市场90%以上的份额在工农建交等几个大行。这些银行的利率情况,房贷放款情况,代表了市场。

在全球大宽松的背景下,其他银行的房贷政策一点市场意义没有。可以看到的是,银行信贷依然会刷新历史记录。

未来市场分化,个人与企业依然都要关注自己的资金链安全!

对于房地产企业来说,有利于融资能力强的那种企业。对于个人来说,也有利于贷款能力强的那部分人。未来房地产不可能普涨,对于任何人任何企业来说,都是换仓时代!市场小周期,抓紧窗口期!

理想的信贷利率传导渠道是“货币政策利率-银行间市场利率-实体信贷利率”,但实际传导并不顺畅,主要体现在存款利率不能很好反映市场利率变动,而商业银行贷款主要参考贷款基准利率,也脱离了市场利率“轨道”。

LPR采用“公开市场操作利率加点”定价方式后,由LPR引导贷款利率,传导路径由原先的“贷款基准利率-贷款利率”转变为“货币政策利率-LPR-贷款利率”,增加了货币政策利率直接影响贷款利率的渠道。

国内现在不能动银行的存量贷款利润大蛋糕。这种情况下,LPR定价,其实是主流银行的执行利率的平均值,而且每个月波动,这样就避免了银行的恶性竞争。

最后伟哥简单的总结一下:

1.老婆肉的出现是为了降低社会贷款利率。过去银行不听话,现在要求年内必须降低一个点!

2.所有银行都存在偷偷摸摸给房地产输水的原罪,就和剑哥想吃早餐一样。除非阉了,否则房地产名义利率就算高位,执行利率也会降低。

3.对于存量贷款,没有任何影响。

对于企业来说:未来一段时间肯定会有融资窗口期,也会有降准降息下卖房的好时机,一旦出现就抓紧融资,抓紧卖房。对于个人来说:未来几个月可以换好房子,好城市,好地块!买好项目!

房地产政策肯定会持续加码“房住不炒”!

但楼市最难受的时候很可能过去了!准备买房的人别闲着了,可以去看看房了,最近很多好项目、好价格。(伟哥已经买好了)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}