阅读:0

听报道

昨天大周末的,央行发布了一个“新政”,各种解读都有,有中介说是普天大利好,因为政策说的很清楚:“5年以上首套房贷利率不得低于4.85%,二套住宅利率加60个基点,不低于5.45%”,也有专家语重心长的说,“房住不炒啊!以后利率不能打折了”。

那么这个政策到底有什么影响?伟哥咨询了业内德高望重的剑哥。

伟哥问动不动就买房的剑哥:

你好,剑哥,央行发布的政策什么LPR,什么贷款市场报价利率,什么定价基准,这些是什么意思,你告诉我以后房贷是涨还是跌?

剑哥说:你傻啊,LPR是什么?“老婆肉”!意思就是食之无味弃之可惜。

1.不影响过去的贷款,过去银行的利润保证了。

2.各银行对新发放的贷款主要参考LPR,并在浮动利率贷款合同中采用LPR作为定价基础。相当于以后家里的事不用管,可以随便在酒店约早餐。

3.为什么这么复杂?提高MLF的传递效果,降低实体经济的融资成本。

剑哥说:理想的信贷利率传导渠道是“货币政策利率-银行间市场利率-实体信贷利率”,但实际传导并不顺畅,主要体现在存款利率不能很好反映市场利率变动,而商业银行贷款主要参考贷款基准利率,也脱离了市场利率“轨道”。

LPR采用“公开市场操作利率加点”定价方式后,由LPR引导贷款利率,传导路径由原先的“贷款基准利率-贷款利率”转变为“货币政策利率-LPR-贷款利率”,增加了货币政策利率直接影响贷款利率的渠道。

国内现在不能动银行的存量贷款利润大蛋糕。这种情况下,LPR定价,其实是主流银行的执行利率的平均值,而且每个月波动,这样就避免了银行的恶性竞争。

最后伟哥简单的总结一下:

1.“老婆肉”的出现是为了降低社会贷款利率。过去银行不听话,现在要求年内必须降低一个点!

2.所有银行都存在偷偷摸摸给房地产输水的原罪,就和剑哥想吃早餐一样。除非阉了,否则房地产名义利率就算高位,执行利率也会降低。

3.对于存量贷款,没有任何影响。

新政策代表了房住不炒持续。

你好,剑哥,请问你现在买房子,是因为你自己缺房子住吗?

剑哥说:不是的,我现在不缺房子住,我已经买了好几套房子了!

那你现在还在买房,是看好楼市行情,认为会房价会继续上涨吗?

剑哥说:我买房是用来住的,至于房价涨不涨,房价能涨多少,房价会不会跌,这些问题我倒不是很在意!

难道你现在的这几套房子,不够你住的吗?

剑哥说:首先声明,我不是炒房客。房子是用来住的,不是用来炒的。不应该把房地产作为短期刺激经济的工具。不过,现在有很多人买不起房子,而我多买几套房子,可以租给这些买不起房子的人住。我买房子只是为了让更多的人有房子住,尽自己的绵薄之力吧!

未来各地房贷依然会差距巨大!

为什么不同城市之间的房贷利率差距这么巨大?到目前为止没有一个看着靠谱的解释。从房贷数据、房地产交易的需求数据看,上海的房贷与北京相比,都不应该差距这么大。

房地产调控的目的是楼市平稳,但现在看,各地房地产调控的结果是房价有些城市的确下行了,但如果计算购房者的信贷利率变化,事实上,购房者特别是从来没有买过房贷款过的购房者支付成本不仅仅没有少,甚至增加了。

首先,原来不同城市之间,房贷的利率差距巨大。

全国房贷利率执行严重不均衡,从不同城市看,上海不论是不是恢复之前,依然首套房贷款有一定折扣,而更多的城市不仅仅没有95折,基本都在上浮10%,部分三四线城市甚至上浮到了20%-30%。

从银行成本角度看,上海能够执行基准优惠,而其他城市基准上浮,与房地产调控无关。

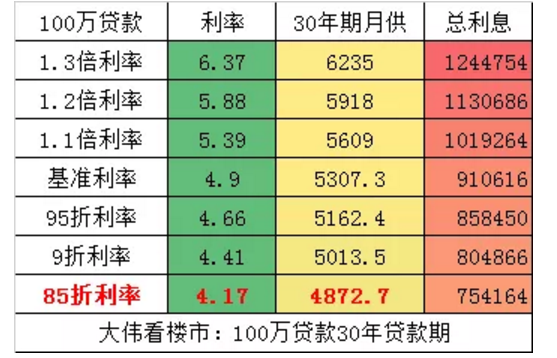

同样是首套房,当下在上海可以享受95折或者9折贷款优惠,也就是100万贷款30年的月供5162元,而在北京就需要月供5609(按照30年计算)。

每贷款100万,上海的购房者30年周期内,比北京少还利息16万。而如果对比三四线城市最高的上浮30%。

上海购房者比其他城市,最多每100万30年,月供少(上浮30%对比95折)1072元,累计利息差距高达38.6万。

其次,上海的房贷数据对比。

中国人民银行上海总部8月17日公布的最新数据显示,7月份新增人民币住户消费贷款中,个人住房贷款增加96亿元,同比多增34亿元。

第三,银行在趁火打劫。

从楼市调控角度看,银行针对刚需提高利率到基准上浮,属于趁火打劫。调控政策是抑制投资与投机,但现在银行明显在抑制刚需。

简单测算,按照北京等城市的刚需房价,贷款25年的刚需从过去的85折优惠利率到现在的基准甚至上浮,房价即使降低8%左右,对于刚需来说,因为利率上涨而抵消了这部分降价影响。

中国过去20年,最赚钱的上市公司肯定是银行。

A股最赚钱的房地产公司是万科,2018年的利润只有工商银行的10%!

最后,是不是购房依然要关注一句话,短期看政策,中期看政策,长期看政策。银行的房贷利率执行情况很快会继续出现变化。

昨天的政策,对于房贷利率来说没有任何影响,但这个政策代表了全社会利率都要降低的时候,政策要防止水都去了房地产,所以实际结果,你懂的!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}