阅读:0

听报道

如果有银行给你办理贷款,不仅不收利息,还每年帮你还0.5%的贷款本金,全中国所有人的第一感觉就是遇到骗子了!

但事实上,这真出现了,当然不是在中国。丹麦的第三大银行(日德兰)近期推出10年期按揭贷款,年贷款利率为负0.5%!

丹麦第三大银行日德兰银行已经开始向借贷者提供年利率为-0.5%的十年期贷款,而另一家丹麦银行诺底亚银行将开始提供固定年利率为0%的20年期贷款和年利率为0.5%的30年期贷款。

简单的计算一下:也就是你借银行100万,10年合计你只要还银行97.5万!相当于你借了银行100万,10年赚了2.5万!

当然,必须说的是,这不是在中国!但需要注意的是,全球的降息潮在持续!而从中国的降息看,虽然(LPR)形成机制非对称降息已经出现,但全面降息的可能性依然非常大。

今年以来,已有三十余个国家和地区实施降息。虽然降息的国家中以新兴经济体居多,但也不乏美国、加拿大、澳大利亚、新西兰等发达经济体。

大环境降息下,国内也宣布了非全面降息:常务会议部署运用市场化改革办法推动实际利率水平明显降低和解决“融资难”问题。同一天,中国人民银行发布公告称,决定改革完善贷款市场报价利率(LPR)形成机制,自2019年8月20日起,授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率。

但很多人也看到了媒体上铺天盖地的房贷利率上涨。

最重要的一点:中国的房贷利率会降低吗?这几天将有明确的政策!

1.居民房贷大多属于长期限贷款,应该采用5年期以上的LPR利率为基准。

房贷利率现在看,执行并不高,特别注意的是,最多高端市场购房,现在60%以上是全款!这部分大量都是属于抵押其他渠道融资。

最近政策针对房地产资金面相对,中性,但执行层面有所收紧。特别是对违规行为有政策收紧的预期。

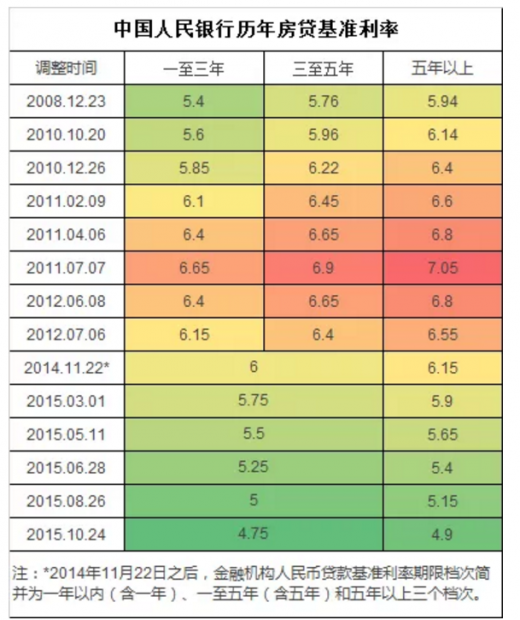

千万别看房贷利率又上涨了多少倍,最近的媒体报道说房贷上浮到了基准利率的10%、20%。但如果对比2018年的四季度,其实你会发现现在基本平稳。

现在的基准利率是历史最低点。过去历史上除了2009年周围房贷可以打7折,基本都在85折左右,计算一下,按照2012年基准利率6.8,当时的房贷首套房执行利率基本都在5.8左右。

相比2017年,现在房贷执行利率的确明显上涨,但如果拿到历史看,现在的利率并不高。

7月份人民币贷款增加,外币贷款减少。到7月末,本外币贷款余额152.58万亿元,同比增长11.9%;人民币贷款余额147.02万亿元,同比增长12.6%,增速分别比上月末和上年同期低0.4个和0.6个百分点。7月份,人民币贷款增加1.06万亿元,同比少增3975亿元。

分部门看,住户部门贷款增加5112亿元,其中,短期贷款增加695亿元,中长期贷款增加4417亿元;

2.不要老看动不动几个小银行停贷房地产贷款,本来这些银行也没什么房地产贷款业务。归根结底房地产贷款的业务集中在几个国有大行,在市场火爆的时候,有些外资有些股份银行也会因为资金成本的原因有布局。但归根结底市场90%以上的份额在工农建交等几个大行。这些银行的利率情况,房贷放款情况,代表了市场。

其他银行的房贷政策一点市场意义没有。

3.对于各种保障房,有能力的尽量别买,因为不能自由上市的房产,已经不是商品。商品房在和平时期永远是稀缺的。

4.珍惜自己的第一次,首套房首套房信贷资格,不要随随便便用掉,未来这可能是普通人最大的本钱。

5.全国除了20个左右城市,其他基本都没有成熟的二手房市场。在二手房城市的市场才谈得上是投资,在其他城市买房,房价看着有些是涨了,但能卖出去吗?

6.买什么房子能赚钱?天天有人问,我也不知道。要是我能知道,我就不码字了。我也没发现能知道的人。要是发现,我帮你问问。

7.城市级别这个概念失效了,一二线和三四线的划分意义不大,反而是城市圈、城市群会成为房地产投资的热点。

8.中国房地产还远远没有到崩溃的时候,因为城镇化率户籍人口城镇化率,两者之间存在着16.2个百分点的差距(数据未更新)。这其中,除部分城市落户难外,大部分都是买不起房的打工族,需求基础依然存在。

最后简单的总结几句:

是不是购房依然要关注一句话,短期看政策,中期看政策,长期看政策。银行的房贷利率执行情况很快会继续出现变化。利率从趋势看,不论是国内还是国际,不可能涨!

最近一年多房地产的确在调控,但调控的原则一直说的是“房住不炒”!首套房贷款者,很清晰,肯定是没有买过房的人,这些人肯定不是炒房客,为什么要打击这些人?

银行特别是国有银行,不能又做规则制定者,又要处处赚钱,针对真实首套房刚需执行基准利率不上浮应该是个基本政策。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}