阅读:0

听报道

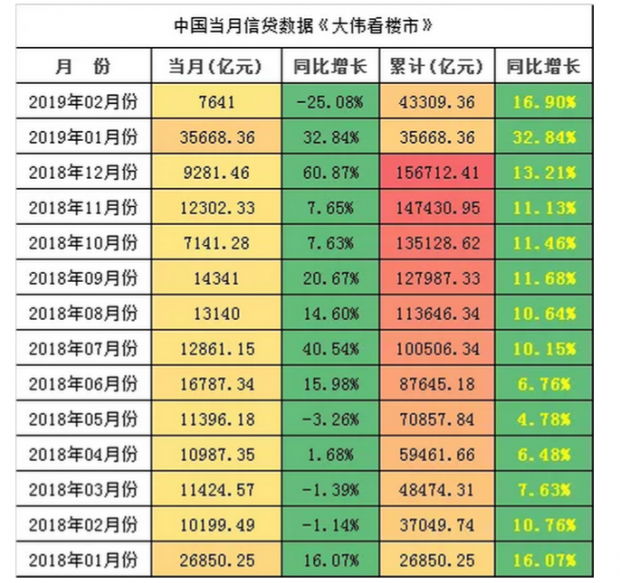

这几天讨论银行年报的非常多,特别是新增贷款的数据里,居然接近一半都是房贷。这其实就是过去这么多年,中国房价“一直涨的”秘密。

具体数据如何?伟哥找了一下年报的数据,特别是房地产企业对比银行企业的数据。

这个表格有什么意义?

1.房贷数据占8大银行新增贷款数据里接近一半,8大银行2018年新增贷款总量在2.7万以上左右,其中47%是房贷(这还不统计其他可能绕道进入房贷的消费抵押贷等数据)

2.最典型的建行,超过60%是房贷,建行应该改名中国房地产银行。

建设银行财报数据显示,截至2018年末,建设银行个人住房贷款余额47535.95亿元,较上年新增5405.28亿元,增幅12.83%,余额居同业首位。从投放比例上看,建设银行2018年新增贷款中投向个人住房贷款的比例是61.45%,较2017年增长了6.7个百分点。

3.银行的利润惊人,8家银行的净利润高达1.2万亿。

A股房地产公司的利润如何?利润最高的万科只有338亿,也就是说,8家银行的利润相当于36家万科的利润。A股最赚钱的公司也全部都是银行。

4.不同城市之间,房贷的利率差距巨大

全国房贷利率执行严重不均衡,从不同城市看,上海不论是不是恢复之前,依然首套房贷款有一定折扣,而更多的城市不仅仅没有95折,基本都在上浮10%,部分三四线城市甚至上浮到了20-30%。

从银行成本角度看,上海能够执行基准优惠,而其他城市基准上浮,与房地产调控无关。

同样是首套房,当下在上海可以享受95折或者9折贷款优惠,也就是100万贷款30年的月供5162元,而在北京就需要月供5609(按照30年计算,对比)。

每贷款100万,上海的购房者30年周期内,比北京少还利息16万。而如果对比三四线城市最高的上浮30%。

上海购房者比其他城市,最多,每100万30年,月供少(上浮30%对比95折)1072元,累计利息差距高达38.6万。

5.最近楼市的波动也主要是因为银行释放的贷款突然上涨

楼市调控是否见效,房价在否上涨,其实核心原因在银行。

一二线城市的土地供应,从来没有突然增加或者减少过,从趋势看随着城市化结束会越来越少。

一二线城市的人口有增加有减少,但从来没有突然大幅上涨过。

需求与供应虽然都有涨跌,但波动幅度一直都只是一个趋势,并非突然波动,这种情况下,唯一的变量自然就是钱。

所以从过去数年看,影响房价突然波动的最核心要素,并非房地产的政策,而是银行对房地产信贷的亲密指数。

最后,是不是购房依然要关注一句话,短期看政策,中期看政策,长期看政策。银行的房贷利率执行情况很快会继续出现变化。

2019年楼市走势如何?归根结底还是看最近的房贷政策,特别是认房又认贷、小微企业贷款、贷款利率的变化!

谁也不能否认,楼市小阳春是出现了,数据上涨幅惊人,但谣言也很多,因为拿今年数据环比同比说火爆都是不负责任的,同比去年市场低迷,环比2月是春节月。

按照100万贷款计算,从2016年执行的基准利率30年85折的优惠利率,月供只有4872.7元。

在叠加几次收紧调控后,现在基本只能做到25年期95折,这样月供就变成5649.5元,也就是每贷款100万,月供多交776.8元,如果贷款300万,月供将变成2330.4元。

往年非常有效的房地产调控,为什么在2016年到现在,基本无效,其实核心原因在银行:

1.一二线城市的土地供应,从来没有突然增加或者减少过,从趋势看随着城市化结束会越来越少。

2.一二线城市的人口有增加有减少,但从来没有突然大幅上涨过。

需求与供应虽然都有涨跌,但波动幅度一直都只是一个趋势,并非突然波动,这种情况下,唯一的变量自然就是钱。

所以从过去数年看,影响房价突然波动的最核心要素,并非房地产的政策,而是银行对房地产信贷的亲密指数。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}