阅读:0

听报道

牛市利空消息都会被解读成为刺激上涨的信号,熊市利好消息也会变成跑路信号。

这几天北京国管公积金是不是会和2018年“9·17”的市管公积金一样升级加码到“认房又认贷”成为市场的焦点。

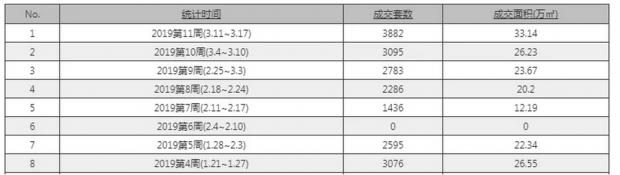

上周北京二手房网签春节后首次超过了4200套,非常明显的处于了高位。北京二手房市场零界点是月成交1.5万套,价格就会明显上涨。如果单周稳定在4000套以上,那么价格肯定非常明显。

包括本周这个数据还将处于高位,除了市场的确有回暖外,国管公积金的恐慌性签约,是主要原因。

当然,因为国管公积金的人数非常少,所以推动的这个窗口签约数量上涨的不是非常明显。

这几天签约高峰期的确非常明显,下面问题就来了,什么是国管公积金?为什么公积金政策这么被市场关注?

1.国管公积金

国管公积金有别于北京市市管公积金,是指中央国家机关及在京单位等国管单位的在职员工缴存的住房公积金,还包括中央直属机关分中心缴存的住房公积金,由中央国家机关住房资金管理中心负责管理。国管公积金部分可以异地使用,但主要是在北京,主要是央企职工等,其他城市非常少。

国管在正常年份只占公积金贷款中的12%左右。

国管与市管的区别,基本上国家企业的公积金都是国管,地方省市的公积金是市管,一般的企事业单位的也是市管。国企大多是国管。

大概的比例以2017年为例,当年北京一共发放住宅公积金贷款5.78万套,其中国管公积金只有6800套,占比大约12%。

当年北京二手房13万套,新建商品房3万套,保障房4万套,合计大约20万套左右,也就是国管公积金占市场所有交易的比例大约是3%左右。所有公积金大约占30%(当然。2017年调控政策升级后,公积金比例有所提高)

2.公积金政策的问题

目前北京执行的贷款政策:

公积金的贷款上限都是120万,对于北京来说刚需是不可能只靠公积金贷款的,大部分都需要混合贷。而二手房业主愿意混合贷的比例不高。

国管公积金认房不认贷,名下无房再次购买是算首套首贷;市属公积金和商贷都是认房认贷政策,认房主要是指登记在名下的北京住宅,认贷是指全国范围内的住房贷款(无论是否结清)

国管公积金贷款额度试算,需要登录国管公积金官方网站(),注册账号,点击贷款额度试算。一般是缴存余额的10-12倍。

市管公积金是看缴存年限,一年只有10万。

当下看,也就是说,市管公积金贷款的难度已经远远超过了国管公积金。

公积金政策已经成为鸡肋,大部分购房者很难使用公积金贷款。对于北京来说,不论是国管还是市管,随着贷款政策的收紧,公积金已经成为大部分高收入群体购房工具。

一套普通刚需住宅起码400万以上,公积金贷款最高只能120万,这种情况下,首付比例高达70%以上。

国管公积金属于小众,对于市场来说,政策变化与否影响不大,但公积金政策信贷的继续收紧对于最近的小阳春来说,会有一定的打击影响。

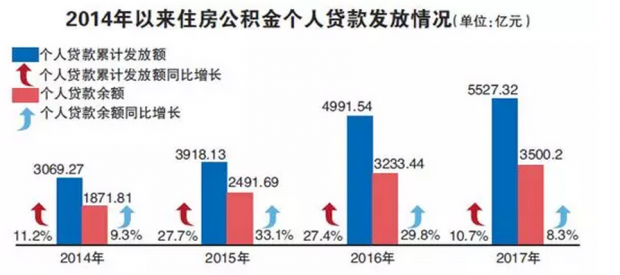

以北京为例:截至2017年底,北京地区住房公积金累计归集住房公积金11116.27亿元,首次突破万亿大关。值得注意的是,在2017年一系列楼市调控政策下,住房公积金贷款发放额却遭“腰斩”,同比减少50.1%。

2017年末,北京市金融机构人民币房地产贷款(包括房地产开发贷款和个人购房贷款等)余额16333.6亿元,同比增长13.5%。其中,房地产开发贷款余额5166.4亿元,全年增加417亿元;个人购房贷款余额9664.5亿元,全年增加1366.3亿元,比上年少增1075.7亿元,余额同比增长16.5%,增幅比上年同期低25.2个百分点。

其实原因非常简单,从贷款角度看,公积金政策最大的弊端是上限额度太低,远不能支撑刚需贷款,针对单纯的真正刚需支撑非常小。首付能力低的真刚需不可能使用公积金购房。北京 、上海公积金贷款上限120万。

2017-2018年北京存量的商品住宅单套平均成交金额已经达到了781万。

按照781万计算,想用公积金贷款,首付必须要660万。即使按照,北京的普通住宅标准,281万计算,想在北京买套六环外的刚需住宅,首付也需要160万以上。

公积金的低首付政策,不仅仅在商品房上不可能落地,即使在共有产权房上,也不可能执行。

按照共有产权平均250万一套计算,想使用公积金贷款,需要首付起码130万。也就是5成以上。否则只能使用混合贷款或者商业贷款。

在贷款上限不提高的情况下,再不增加贷款上限,公积金政策只能越来越鸡肋!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}