阅读:0

听报道

统计局数据显示:

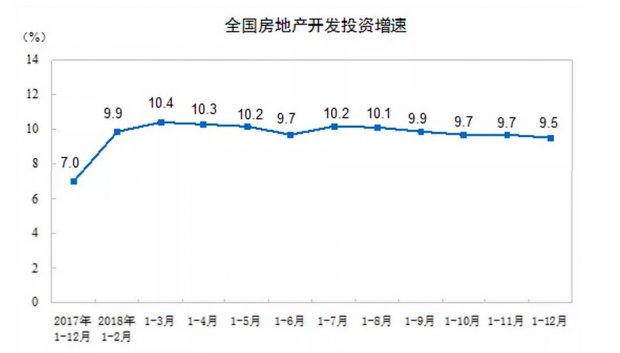

2018年1-12月,全国房地产开发投资120264亿元,比上年增长9.5%,增速比1-11月份回落0.2个百分点,比上年同期提高2.5个百分点。其中,住宅投资85192亿元,增长13.4%,比1-11月份回落0.2个百分点,比上年提高4个百分点。住宅投资占房地产开发投资的比重为70.8%。

2018年,房地产开发企业土地购置面积29142万平方米,比上年增长14.2%,增速比1-11月份回落0.1个百分点,比上年回落1.6个百分点;土地成交价款16102亿元,增长18.0%,比1-11月份回落2.2个百分点,比上年回落31.4个百分点。

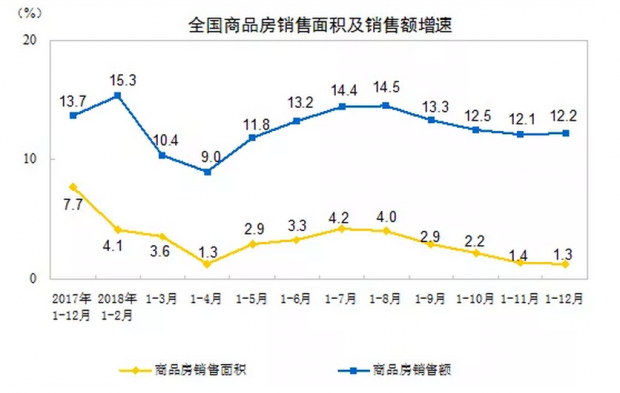

2018年,商品房销售面积171654万平方米,比上年增长1.3%,增速比1-11月份回落0.1个百分点,比上年回落6.4个百分点。其中,住宅销售面积增长2.2%,办公楼销售面积下降8.3%,商业营业用房销售面积下降6.8%。商品房销售额149973亿元,增长12.2%,比1-11月份提高0.1个百分点,比上年回落1.5个百分点。其中,住宅销售额增长14.7%,办公楼销售额下降2.6%,商业营业用房销售额增长0.7%。

2018年末,商品房待售面积52414万平方米,比11月末减少214万平方米,比上年末减少6510万平方米。其中,住宅待售面积比11月末减少393万平方米,办公楼待售面积增加93万平方米,商业营业用房待售面积减少166万平方米。

2018年,房地产开发企业到位资金165963亿元,比上年增长6.4%,增速比1-11月份回落1.2个百分点,比上年回落1.8个百分点。

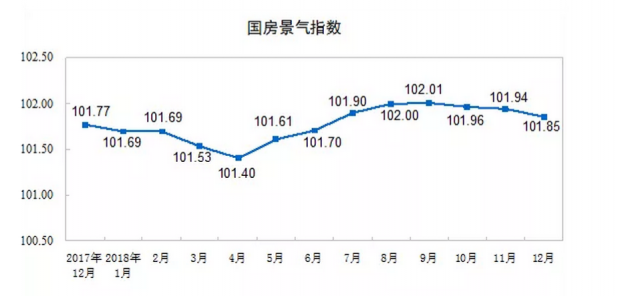

12月份,房地产开发景气指数(简称“国房景气指数”)为101.85,比11月份回落0.09点。

除非出现突然的政策转向,否则2018年的房地产销售纪录很难被打破。从2018年最后几个月的销售数据看,市场上涨已经乏力,楼市的拐点已经出现。

1.2018年,再次刷新了历史房地产销售纪录,12月单月刷新历史记录

2017年,商品房销售面积169408万平方米,商品房销售额133701亿元

2016年,商品房销售面积157349万平方米,商品房销售额117627亿元.

2018年,商品房销售面积171654万平方米,比上年增长1.3%,商品房销售额149973亿元,增长12.2%

2018年12月单月在房地产企业冲刺下,也刷新了单月市场销售面积和销售额的纪录。历史上第一次单月销售2万亿。

从全国市场看,二三线线城市棚改等政策带来的高峰期依然存在,部分城市依然是去库存,从全国看,上涨依然是主流,虽然分化趋势持续。一二线城市调控政策力度大,但上涨城市的数量依然较多。

特别是中西部面积销售上涨幅度均远超过市场平均涨幅。三线城市成为本轮房价上涨、销售面积上涨的集中区域。

2.市场高峰已过,涨幅明显放缓,2019年下调难免

从市场走势看,已经连续多月出现涨幅明显放缓的趋势,12月虽然短期冲刺销售有所上行,但从9-11月的同比看,已经出现了成交面积的明显同比下调。

2019年如果政策不变,市场将出现明显调整,市场拐点已经出现。

3.库存去化降速,库存57个月新低

库存数据看,2014年4月末,商品房待售面积52652万平方米。2014年3月末52163万平方米

2018年末,商品房待售面积52414万平方米,比11月末减少214万平方米

11月末,商品房待售面积52627万平方米,比10月末减少162万平方米

10月末,商品房待售面积52789万平方米,比9月末减少401万平方米

9月末,商品房待售面积53191万平方米,比8月末减少682万平方米。

8月末,商品房待售面积53873万平方米,比7月末减少555万平方米。

7月末,商品房待售面积54428万平方米,比6月末减少656万平方米。

6月末,商品房待售面积55083万平方米,比5月末减少927万平方米。

5月末,商品房待售面积56010万平方米,比4月末减少677万平方米。

随着楼市去库存的接近完成,大部分城市成交量放缓,库存去化出现了降速。

4.投资数据年内最低

2018年1-12月,全国房地产开发投资120264亿元,比上年增长9.5%,增速比1-11月份回落0.2个百分点

中部区域投资回落拉低了全国房地产投资数据,新开工数据依然处于高位, 但需要注意的是拿地数据出现下调。2018年,房地产开发企业土地购置面积29142万平方米,比上年增长14.2%,增速比1-11月份回落0.1个百分点,比上年回落1.6个百分点

5.销售处于高位支撑了房地产企业的资金链。

从全国房地产市场看,房地产贷款额度中按揭贷款的确明显收紧,在市场成交量依然刷新历史新高的情况下,按揭收紧带来了明显的按揭利率上行。抑制部分市场的非理性购房。

房地产开发贷款余额上涨迅速,其中主要是保障性住房贷款额度上涨高导致。对于房地产市场来说,剔除保障房外的开发商信贷明显收紧。

房地产降杠杆政策将继续持续平稳,房企的资金压力依然较大。

6.房地产景气指数连续3个月下调

连续3个月,出现了下调。2019年如果不出现明显的房地产调控政策转向,楼市进入调整期难免。

12月份,房地产开发景气指数(简称“国房景气指数”)为101.85,比11月份回落0.09点。

11月份,房地产开发景气指数(简称“国房景气指数”)为101.92,比10月份回落0.03点。

2018年50大城市合计卖地3.74万亿,土地市场逐渐平稳,热点城市上涨明显放缓。从土地市场同比涨幅看,卖地金额年内涨幅最低。从上半年上涨接近40%到当下土地市场基本同比持平。2018年下半年土地市场退烧明显。

50大城市平均楼面价为2277元每平米,相比2017年的2627元,下调了13.3%,这也是最近多年来首次出现土地价格开始明显下调。

2018年房地产调控,450次调控刷新历史记录,房地产调控政策见底

中原地产研究中心统计数据显示,2018全年房地产调控合计450次,刷新历史记录,同比2017年上涨75%。

其中10月24次,11月20次,12月20次,政策逐渐平稳。

2018年可以说是中国房地产调控历史上调控政策出台最频繁的年度,全国各地在10月前频繁升级调控政策,限购、限价、限贷。限商、限售,多重限制下,房地产市场从之前的高温逐渐退烧、

12月虽然政策不多,但从地方到中央的这些政策内容基本决定了2019年房地产政策的走势和方向。

随着房地产调控的深入,房企逐渐出现了业绩上涨乏力的现象,从之前一年多的房企普遍上涨,逐渐开始出现了龙头房企上涨速度放缓。包括多家龙头房企,销售业绩都开始出现了逐渐放缓的迹象。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}