阅读:0

听报道

美国人在玩芯片战,我们却在为75岁还能做房奴而兴奋不已!今天聊聊宇宙行把房奴贷款年限放低到70岁,还款年龄更是到75岁这个事:

1.对于市场来说,基本没有影响,因为贷款最长年限没有变化。这样月供就没有什么影响。

2.对于部分中老年购房者来说,可能降低月供压力,延长还款周期,有可能出现部分50-60岁左右的改善购房家庭选择接力贷,父子合力还款的可能性。

3.整体看,这个政策对市场影响不大。

合计不超过75年,也就是45岁依然可以贷款30年,对于市场来说,部分改善购房人群的确因为还款年限增加,而提高借款能力。

影响最大的是45-55岁人群,但这部分人群已经不是主力购房人群。目前看,市场90%以上购房人群集中在70-80后。这一政策基本没有影响。

相比较接近退休年纪能不能继续贷款,购房者更关注利率折扣变化,和贷款年限的变化。

那么为什么银行依然在这个资金收紧的档口,选择房贷?

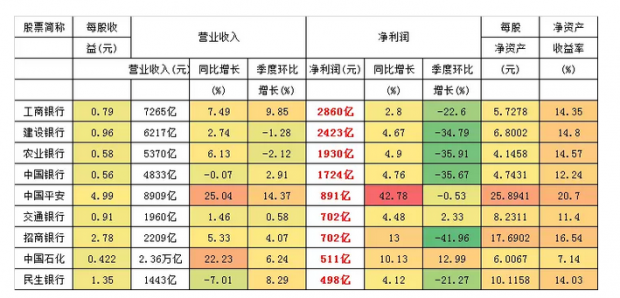

中国银行在2016年的时候发放个人住房抵押贷款为24023.86亿元,相比15年增加5656.05亿元;而截至2017年末,中国银行发放个人住房抵押贷款为28218.94亿元,较上年增加4195.08亿元

工商银行的年报中,2017年的个人住房贷款增加6,978.51亿元,增长21.5%,而在2016年的年报中,个人住房贷款增加7,170亿元,增幅达到28.8%。

建设银行的2017业绩报告中,2017年的个人住房贷款为42130.67亿元,占总额的32.65%,相比16年30.50%的比例上升了2.15%。

从上市公司数据看,占据全国前列的利润大户,依然全部是银行。

房贷是目前各家银行相对优质的信贷业务,各家银行的吸储成本也远远不到3%(没有查到最新数据,虽然明显上涨,但并不会超过3),四大国有银行中,平均吸储成本均在2%左右,最低的一家银行的平均吸储成本仅1.85%:最大的一家银行,实现净利润2763亿元,平均日赚7.57亿元,净息差率高达2.66%。

银行用5年定存资金成本,对应5年房贷房贷收益,是故意混淆。银行的大部分资金来源,都是资金成本非常低的,活期存款、1-2年期的定期存款。这情况下,银行房贷到底几折不亏损?

简单测算,按照北京上海的刚需房价,贷款25年的刚需从过去的85折优惠利率到现在的基准甚至上浮,房价即使降低8%左右,对于刚需来说,因为利率上涨而抵消了这部分降价影响。

伟哥从一个没有脱离低级趣味的人,分析认为:

中国买房必须看银行,在当下这个市场,国有大行的利率水平决定了市场利率水平。

银行很多政策,都有利于改善,不利于刚需。

房贷依然算是大行的优质产品。而这种放宽的型号,对于市场来说,肯定会给一部分人加杠杆的机会。

建议没有购房资格,没有贷款资格的年轻人们,可以看看自己父母的首套房资格了。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}