阅读:0

听报道

隔三差五就能听到公积金的便民政策:

很多城市现在要求不得歧视公积金贷款,便利公积金贷款流程。

很多人都想用公积金贷款,公积金贷款利率是2015年10月24日调整并实施的,五年以上公积金贷款利率3.25%,月利率为3.25%/12,五年及以下公积金贷款利率为年利率2.75%,全国都一样。

商业贷款现在基本都已经是基准利率上浮10%也就是5以上!但为什么公积金贷款变得越来越鸡肋?

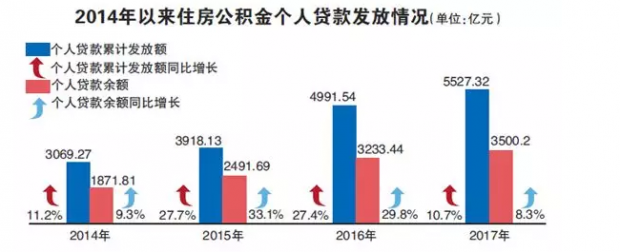

以北京为例:截至2017年底,北京地区住房公积金累计归集住房公积金11116.27亿元,首次突破万亿大关。值得注意的是,在2017年一系列楼市调控政策下,住房公积金贷款发放额却遭“腰斩”,同比减少50.1%。

2017年末,北京市金融机构人民币房地产贷款(包括房地产开发贷款和个人购房贷款等)余额16333.6亿元,同比增长13.5%。其中,房地产开发贷款余额5166.4亿元,全年增加417亿元;个人购房贷款余额9664.5亿元,全年增加1366.3亿元,比上年少增1075.7亿元,余额同比增长16.5%,增幅比上年同期低25.2个百分点。

其实原因非常简单,从贷款角度看,公积金政策最大的弊端是上限额度太低,远不能支撑刚需贷款。

4月1日上午,南京公积金管理中心发布的最新通知显示,从当日起,购买首套房的公积金最高可贷额度,从30万元/人调整为50万元/人,夫妻双方由60万元/户调整为100万元/户。

北京 、上海公积金贷款上限120万,深圳公积金贷款上限只有90万。广州80万。

2017年北京存量的商品住宅单套平均成交金额已经达到了781万。

按照781万计算,想用公积金贷款,首付必须要660万。即使按照,北京的普通住宅标准,281万计算,想在北京买套六环外的刚需住宅,首付也需要160万以上。

公积金的低首付政策,不仅仅在商品房上不可能落地,即使在共有产权房上,也不可能执行。

按照共有产权平均250万一套计算,想使用公积金贷款,需要首付起码130万。也就是5成以上。否则只能使用混合贷款或者商业贷款。

因为公积金的额度上限远远不够刚需使用,所以现在公积金已经成为了少数首付能力强的改善购房工具。

贴息缓解额度不足 资产证券化试点应该加速

从各个地区对比来看,住房公积金使用率高低水平依然参差不齐。对于使用率较低的城市,住建部要求2015年8月末住房公积金资金使用率低于85%的城市,提高公积金个人住房贷款实际额度。而对于使用率较高的城市,为避免出现公积金贷款断贷、轮号、摇号等问题,贷款贴息政策成为最及时可行的方法之一。

目前公积金收益率太低

对于低收入人群来说,公积金虽然缴存额比较少,但也是工资中的很大一部分,但现实是目前公积金不仅提取难,而且收益率非常低。目前当年缴存的个人住房公积金存款年利率0.35%,上年结转的个人住房公积金存款年利率1.1%。

可以说低于通货膨胀率。所以对于低收入人群来说,公积金相当于是在贬值。非常低的收益率也就导致很多人想了很多办法提取公积金。如果公积金不解决这么低收益,很难限制大街小巷张贴的各种代办公积金提取的小广告。

公积金应该适当补助低收入人群

目前公积金提取只有购房是最名正言顺的路子,要不然就只能放成养老金,退休后取出。2009年起开展了住房公积金贷款支持保障性住房建设的试点,各地也都动作几百亿公积金贷款给保障房建设。但缴纳公积金的人群却未因这一政策获得任何补助。

公积金制度在发展几十年后,已经应该做重大的制度调整,应该对中低收入人群做定向的扶持,公积金制度既可以学习德国等国家的合作建房,以住房合作社等形式,给缴纳公积金的低收入人群居住以改善。也可以在大病提取等方面做更多尝试。

最后其实可以看到,国家房屋银行的建立迫在眉睫,如果不能互助,公积金存在的意义多大?

特别是在贷款上限不提高的情况下,任何针对公积金政策的调整都是逗穷人开心。

再不增加贷款上限,公积金只能越来越鸡肋!

相关文章:贷款越来越难 楼市再无“刚需”

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}