阅读:0

听报道

10月全国有超过25个城市发布了有关房地产调控政策34次,政策内容中,有关租赁的接近20次。

累计年内1-10月,全国发布各类房地产调控政策已经超过210次。政策多样化一城多策,租赁与限售成为与往年相比,最大的特征。10月政策的最主要特征是,从大会提及房住不炒,到住建部等开始价格联合检查。包括北京等城市的租赁政策落地代表了房地产调控内容继续深入!

建立租购并举的住房制度,发展住房租赁市场,对于房地产调控来说,不仅仅租购并举是房地产长效调控的政策之一,鼓励租赁消费,稳定租赁关系,赋予租房者更多的权利,不仅仅是科学住房观念的一个重要环节,更可以避免房地产市场大起大落,减少非理性购房需求。

双50城市成为主要特征:发布限售的城市与发布租赁政策的城市均超过了50个。

从全国看,累计多城市合计出让的租赁土地面积超过500万平米,按照平均60平米单套计算,已经可以直接提供租赁房源超过8万套,集中在北京、上海等一线租赁热点城市。

截止日前,全国最近1年多时间里,有超过12个省份及超过50个城市,出台了有关租赁的政策内容。50省市的租赁政策有利于市场平稳发展,但包括租赁和销售等行为都存着很多问题,所以还需要落地执行过程中的各地细化调整。

房住不炒下,租赁+限售成为本轮政策最大特点:

租售并举、共有产权、限售等房地产长效机制已经逐渐落地,更清晰的长效机制在加快制定布局。

核心是房住不炒,房地产回归平稳。

从目前各地的房地产政策内容看,限购与限售全面升级。

那么未来楼市的特点会是什么?

首先,楼市分化依然会持续。

随着信贷收紧及调控的持续,房价真跌城市数量会继续增加,虽然到目前为止,全国房价大部分城市属于假摔。但从投资看,风险已经越来越大,这种情况下,购房应该谨慎。

当然,对于类似北京这样的已经价格明显下调的城市,2018年反而会出现明显的购房窗口期。

2017年9月单月销售数据同比最近3年首次下调,全年销售依然有望刷新历史记录。

其次,租房需求被鼓励的可能性不大。

房价长周期内一直在涨,很多人计算过租售比,这数据从任何方面看都是邪乎的高。

对于一个普通年轻人来说,租赁需求受到房价持续上涨会有两个影响:不敢长期租、不敢奢侈租。因为要存钱买房。租赁的原因肯定是为了未来赚钱买房。

因为要买房,所以租赁客户中高端租赁非常小众,99%的租客住房的投入不会超过收入的30%,而买房的客户甚至愿意用超过60%的收入支付月供

第三,信贷会依然收紧,贷款难度加大。

接近年底,贷款难度越来越大。

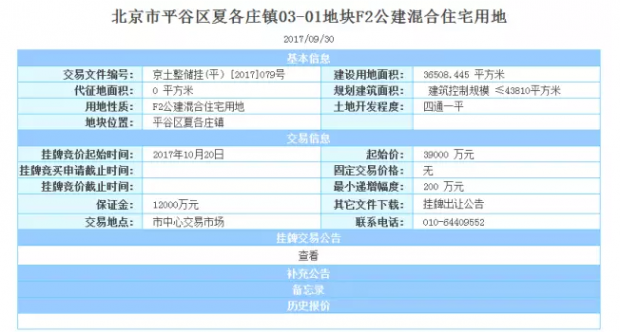

第四,热点城市土地流标可能性加大。

过去一地难抢的北京,也出现了土地流标。虽然是因为土地位置等原因,但整体看,随着资金的持续收紧,叠加各种配建太多,部分土地可能出现流标。

第五,改善房源依然稀缺。

从市场变化看,不论一线还是二线城市,各种配建抑制了高端市场的供应量,未来商品房住宅市场中的高端部分依然会出现紧张。

第六,期房限价+现房限价+高端限签。

2017年全国房地产市场最大的压力肯定来自限价政策。

不论是土地限价、还是房产限价,对市场来说,其实都只是置后了矛盾。事实上,市场三四线城市的投资需求依然活跃。

第七,房地产接近天花板与房企万亿目标。

房地产销售额已经在2016年全年达到了11.76万亿的规模,同比涨幅为增长34.8%,2017年虽然会继续出现个位数的上涨。但从房企的规模看,依然在积极拼抢万亿规模。

如果行业接近天花板,那么企业要增加规模,特别是在高地价的趋势下,快周转已经风险越来越大。这种矛盾将很可能导致部分千亿级别房企压力非常大。

从2014年开始,全国基本就陷入了标杆房企增收不增利的怪圈,干的越多赚的越少。净利润率持续下调。

第八,房地产税到底何时出?

房地产税是一个综合性概念一切与房地产经济运行过程有直接关系的税都属于房地产税。在我国包括房地产业营业税、企业所得税、个人所得税、房产税、城镇土地使用税、城市房地产税、印花税、土地增值税、契税、耕地占用税等。这也意味着“房产税”其实是“房地产税”的一个组成部分。

第九,经济稳增长。

下面这句话是伟哥觉得说的最好的:

房地产长效机制其实已经执行了20年,从内容看,房地产一直只是中国经济中的一个行业,而中国经济的长效机制一直是稳增长与去杠杆!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}