阅读:0

听报道

官方数据验证调控效果!

10月房地产调控见效了:

第一次统计局公布的数据统计计算了当月半月数据,整体看,这一轮调控的力度还在加强:

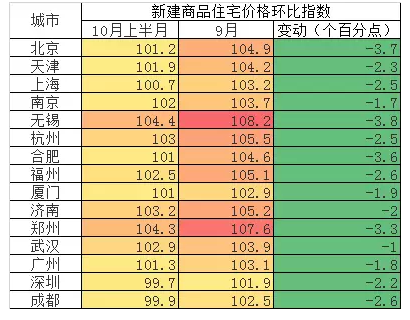

9月份,70个大中城市中,一线和部分热点二线城市与其他城市的房价走势有明显差异。从环比看,一线和部分热点二线城市中,新建商品住宅价格涨幅在2%以上的城市有14个;其余城市中,新建商品住宅价格环比下降的城市有6个,持平的城市有1个,涨幅在2%及以内的城市有40个。从同比看,一线和部分热点二线城市中,新建商品住宅价格涨幅在10%以上的城市有14个;其余城市中,新建商品住宅价格同比下降的城市有6个,涨幅在10%以内的城市有42个。

1:9月份房价数据分析

8-9月:一线城市新建商品住宅和二手住宅价格同比涨幅在连续三个月收窄后有所扩大。

9月从新建商品房住宅房价数据看,合计有23个城市环比涨幅超过2%,5个城市涨幅环比超过5%,涨幅刷新8月份创造的历史纪录。

如果说8月市场淡季不淡,9月的“金九”行情更是交出了一份亮眼的答卷。重点城市商品住宅成交面积环比上升15%,同比上升38%。且中原监测的19城市推售套数环比大幅上升53%,开盘认购率更是创新高达到81%。价格方面,国家统计局数据显示,8月全国多地新建商品住宅价格涨幅创历史新高。此外,二手住宅市场同样量价齐升。尤其值得关注的是,全国8月住宅待售面积同比增速首次出现负增长,整体来看去库存取得一定成效。而从销售市场前端的土地市场表现,无论是重点城市土地成交角度还是房企购地角度来看,都显示出地价高位、溢价率飙升的局面。

9月,重点城市商品住宅成交量在上月企稳的基础上,环比明显上升。同时,商品住宅新批预售以及新开盘进一步明显增加,市场可谓是供求两旺。

9月二线及三四线城市的平均楼面地价均创新高,且溢价率同样达到高位。热点城市土地市场的地王潮仍在上演,无锡、东莞、苏州等地均在本月诞生单价历史地王。

9月,重点房企购地量进一步大幅飙升,平均地价保持高位,同时平均溢价率走势一路上扬,房企抢地局面愈发激烈。其中,新城、恒大、万科单月购地额均超过150亿元。

9月,八大城市中原二手住宅价格指数环比全线大幅上涨,天津、北京、成都涨幅达历史高位。其中除了南京、重庆外,其他城市价格指数涨幅均出现扩大。目前上海已经持续20个月房价持续环比上涨。

而房价快速大幅上涨、市场供不应求、地王频现成为“十一”期间政策收紧的最主要诱因。9月末以来,全国共有22个城市集中出台楼市调控收紧政策,一轮整体性的调控政策收紧局面确立。此次各地调控升级力度强劲,限购、信贷等对市场影响举足轻重的关键内容在新政中均有详细涉及。

本轮房地产调控政策最大的特点的执行力强,10月上半月过热市场全面降温,预计4季度全国房价将进入平稳周期。

另外10月份的系列城市调控也收紧了造成过去房价过快上涨的信贷杠杆,所以整体看,落地效果非常明显。

2:出现9月房价上涨的原因:

而出现9月单月房价上涨迅速的原因主要有:

首先:信贷继续超发:个人贷款的中长期贷款当中,基本住房按揭贷款,前九个月,个人住房贷款增量在各项贷款增量中的占比为35.7%。9月个人住房贷款为4759亿元,前9月累计新增3.63万亿元,同比多增1.8万亿元。

前9月个人按揭贷款比例非常高,而银行对购房者加杠杆是出现这一轮市场爆发的最主要原因。

其次:高价地普遍出现:2016年前9个月,百亿总价地块高达6宗、超过50亿的更是高达28宗。

不仅仅高价地数量刷新历史记录,单宗地总价超过10亿的地块在9月也高达80宗,也刷新了历史。

全年超过10亿的地块高达405宗、溢价率超过100%的高价地高达211宗,均创造了历史记录。

虽然房价上涨的表面原因是供需结构导致的,房地产市场的供不应求所以房价加速上涨。但事实上,出现供不应求的主要原因恰恰是货币供应量过多。

房地产的需求有两种,一种是自住需求,一种是投资需求。在当下的高房价下。投资需求旺盛,或者是看中未来上涨期待投资获利,或者是害怕将来再涨,早买早安心。而出现这些投资需求的主要原因都是过多的货币供应。在货币过多供应的影响下,投资需求无限大的释放在房地产市场。

2016年房地产贷款增长加快主要是受到个人购房贷款增长的影响。这也再次印证了正是由于信贷的强劲支持,加之去库存政策的大力刺激,引发了今年前三季度房地产销售市场的火爆行情。而过度的加杠杆事实上的确带来了越来越大的房地产风险!

所以10月的调控非常有必要

3:房价上涨在10月份出现转变:

10月市场出现了快速退烧:

在前期限购、限贷政策出台后,10月中旬全国各地开展了前所未有的一次房地产调控全面落地执行,这也使得本轮房地产调控与历史上各次调控相比,政策执行力度最强。

截止20日,从调控的22个城市看,包括房企及代理中介机构,10月市场成交平均下调幅度达到了40%左右。

比如北京从购房资格核验情况看,10月1-16日为1.74万户,较9月同比涨幅回落50个百分点,市场快速回落到了2015年的平均水平。

从新建商品住宅网签成交量看,一线和部分热点二线城市中,多数城市10月上半月的成交量比9月下半月明显下降。其中,成交量环比下降80%-60%的城市有4个,下降60%-40%的城市有3个,下降40%-20%的城市有3个。

本轮楼市政策在10月中旬进入执行阶段,从政策执行力度看,本轮力度是过去十几年房地产调控执行力度最大的一次。严格执行政策可以说也是出现10月份市场快速回落的主要原因。

从市场价格看,北京、深圳、合肥、苏州、南京等地都明显出现了前期虚高价格的二手房房源,大幅降价到市场水平的现象。

本轮政策将快速抑制房价过快上涨,,如果一旦年末央行额度吃紧,房价的下调很可能会蔓延到很多城市。

4:趋势分析:

关注“十一”期间调控升级城市中的20个城市,接近半数城市9月成交量已经出现环比下滑,其中上海降幅超过四成,武汉、南昌、厦门、南宁降幅均超过两成,意味着这些城市本身已经出现市场疲弱。而东莞、苏州、济南等地环比增幅较大,后市新政影响有待观察。

在“十一”期间22城调控收紧影响下,中原报价指数及中原经理指数作为市场先行指标,在新政后多地出现环比下跌。9个城市中7地报价指数下跌,同时5个城市经理指数全线下跌。且深圳经理指数跌破50%临界线,看跌的经理人数量已经超过看涨人数。中原报价指数及中原经理指数在新政后迅速作出反应,显示出政策风向转变给市场信心带来明显影响。短期内市场将出现观望行情,量价调整的情况不可避免。

9月末以来,全国共有22个城市集中出台楼市调控收紧政策,一轮整体性的调控政策收紧局面确立。此次各地调控升级力度强劲,限购、信贷等对市场影响举足轻重的关键内容在新政中均有详细涉及。

从数据相对完整的16个调控城市情况来看,12个城市上周新房成交量较前三个月的周均值有所下降,其中苏州、济南、厦门降幅超过七成,佛山、南京、南昌降幅超过四成。另外4个新房成交量上升的调控城市中,南宁、惠州是此次调控新政未涉及限购、信贷的两个城市;广州的新政力度相对温和,因此市场暂未受到明显影响;深圳新房成交数据出现上升,与统计数据的滞后性有一定关系,但从销售现场实际情况来看,热度也已不断减退。

开盘销售数据开始回落。

中原地产研究中心统计数据形式:在上周(10.10-10.16)重点城市共开盘34个项目,合计推出房源9294套。一线城市中只有上海和北京有新开盘项目。其中上海开盘6个项目,推出573套房源;北京开盘3个项目,推出439套房源。二线城市均有新项目开盘,其中,武汉开盘推出6个项目,开盘房源套数最多,共计推出房源4635套。重庆、南京均开盘6个项目,推出房源套数相近,分别为1564套,1549套;杭州开盘5个项目,推出房源379套;天津、成都均开盘1个项目,推出房源套数分别为100套,55套。

开盘项目平均去化率约为73%,较前一周有所下降。其中一线城市平均去化率为80%,二线城市平均去化率为69%.

从平均去化情况看,相比9月份平均的一线城市95%,二线城市80%,均出现了比较明显的下调现象。

未来政策开始“托底盖帽”,过去全面宽松的趋势已经出现了变化,在市场分化的基础下,调控政策也开始了明显的分化,托底盖帽开始出现,这种情况下,房价上涨较快的城市,包括部分一二线及辐射区都出现了约束性的政策,这些约束性政策包括部分城市的信贷收紧。部分城市涨幅过快还会出台限购政策。

未来房地产调控政策将不仅仅是分城施策,更多的将会升级到一城一策、一城多策。

这一轮政策因为原则是一城一策,所以各城市力度不一,部分城市力度太大,这也给了很多出台政策力度不大的城市压力,整体看,这一轮政策的力度非常大,市场将告别明显上涨。

执行力度刷新历史纪录,叠加降信贷杠杆,4季度前期过热市场将出现明显降温,部分区域将出现价格下调的现象。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}