“乐观看,中国地产市场需要3-5年调整期。”

万科集团创始人、董事会名誉主席王石11月底在阿布扎比召开《财富》全球论坛上说。

他认为,中国房地产的调整才刚始,还会有暴雷,还会有债务违约。但是政策层面已经看到了变化。如果调整得好,借鉴日本经验,我认为3-5年能调整过来。

但是不要抱希望,明年或后年就会好,这不可能。

“日本30年前发生过的事情,中国正在发生。”

中国人民银行行长潘功胜2023年11月28日出席香港金融管理局与国际清算银行(BIS)联合举办的高级别会议时称,中国房地产行业正步入新的平衡。他还引述标准普尔的一份报告称,中国房地产的市场情绪和价格均开始出现正常化迹象,已接近见底。

其实各种预测很多,但是归根结底看房地产趋势还是看人口+负债率。

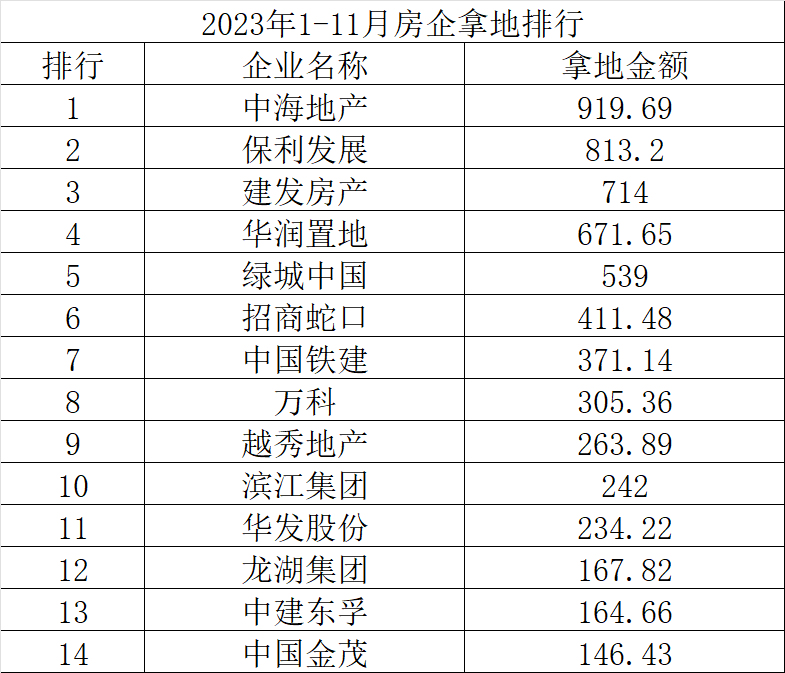

首先:房企的平均负债率依然高位

2023年前三季度,新增房地产开发贷款4800亿元、同比减少近3成,个人住房贷款前三季度累计净减少4000亿元。从上市银行报表也可窥见一斑,33家上市银行新增房地产贷款不足4000亿元、部分股份行拖累明显、年中房地产贷款增速-1%、低于整体平均增速的8%左右。

融资渠道收缩,在上市房企报表上也可窥见一斑,负债增速大幅回落、尤其是民企。106家上市房企总负债增速于2023年9月跌至-8%、创近年新低,其中,民企负债增速回落幅度更大、-13%左右。与之类似,2023年三季度上市民营房企资产负债率较2020年底回落0.8个百分点、幅度大于整体水平。

2023年地产债到期近5000亿元、明年到期约为3000亿元左右,较2021年到期高峰已明显缓和;类似地,截至2023年9月,上市房企一年内到期非流动性负债较高位阶段已减少近35%。整体债务压力虽有缓解,但个别房企潜在风险仍需留意。

从2020年8月提出的“三道红线”,再到2023年11月的“三个不低于”,前后不过三年时间。

三年前出台的“三道红线”,规定根据“房企剔除预收款项后资产负债率不超过70%、净负债率不超过100%、现金短债比大于1”,将试点房企分为“红、橙、黄、绿”四档,对企业有息负债增速进行限制。三年后的“三个不低于”,可以称之为“三道绿线”。

香港前十大房地产企业的资产负债率平均为24%,其中负债率最高的新世界发展也不到50%。净负债率平均为14%,在新世界发展最高,达到30%,而信和置业最低,不到1%。在某些年份,净负债率甚至为负,现金资产能够完全覆盖有息负债,企业可以通过内部资金进行经营。

距离这个负债率可以看到,整体内地房地产行业负债率依然非常高,如果销售不活跃,只靠救是坚持不下来的。

随着民营房企的相继出险,现在环顾一周已经没剩几家民企还能熬得住了,现在大家关注的重点,已经转向了混合所有制房企。2024年需要警惕的是央企。

除了企业自身的负债率依然很高外,决定未来楼市走势的核心还是人口。

《中国统计年鉴2023》公布数据,2022年我国出生人口956万人,比2021年减少106万人。人口出生率为6.77‰,比2021年下降0.75个千分点。

按照这个下降速度,9年后,我国出生人口将不超过百万。分省份来看,31个省份已经有20个省人口出现负增长,像山东河南江苏四川,这些传统人口大省,出生人口都在大幅减少。

很显然,中国人口风险,已经从人口数量过大和增长过快,转向持续负增长、极低生育率与快速老龄化。

在中国人的传统观念中,人们总是有一个家。这个家庭的形象非常具体,必须有夫妻、孩子和房子。对中国人来说,有一个家意味着有一个家。

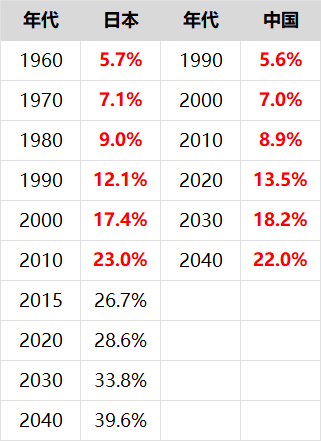

中国的老龄化节奏,和三十年前的日本节奏几乎完全一致。比如1980年代日本的老龄化率,对应我们2010年的老龄化率。

1990年日本的老龄化率,对应我们2020年的老龄化率。2000年日本的老龄化率,对应2030的预测老龄化率,几乎一致。而现在的老龄化率,刚好对应日本90年代房价见顶时的老龄化率。

2023年11月全月,房地产调控政策依然高位,单月各种政策高达95次。整体看,房地产政策宽松不断升级,深圳、广州等一线城市继续试探调整购房政策。

1-11月累计房地产调控政策高达930次!各级城市持续不断释放房地产政策红利。

11月中央部位继续加强对房企融资的政策发布,11 月 17 日,中国人民银行、金融监管总局、中国证监会联合召开金融机构座谈会,明确“各金融机构要深入贯彻落实中央金融工作会议部署,坚持‘两个毫不动摇’,一视同仁满足不同所有制房地产企业合理融资需求。

公积金政策依然多发,是各地发布楼市政策里的重点。江苏省、广州、青岛等地区调整公积金政策,主要涵盖提高公积金贷款额度,支持公积金贷款购买法拍房,支持公积金支付首付等相关举措。其中广州执行公积金“认房不认贷”。

之前一直严格调控的部分城市开始加码救市,昆明、厦门、长沙放松限购政策,主要涵盖放松限购区域范围,放宽购房限制等政策。

特别值得关注的是,深圳下调了二套房是首付标准,作为龙头城市,深圳加入房地产宽松城市,给市场更多期待,当下房地产政策依然维持高压的只剩北京和上海。

当下市场除了京沪外,大部分城市在9-11月都多次发布房地产宽松政策,其中广州深圳在认房不认贷基础上再次放松了首套房利率加点,广州调整了限购。上海降低了临港新片区人才购房门槛,深圳优化再婚或复婚家庭住房套数认定,放开港澳居民及华侨非住宅限购政策。

从全国看,大部分城市宽松政策已经出无可出。目前房地产行业面对的并非简单的资金问题,拿地、销售、客源、贷款乃至同质化产品竞争都存在压力。从当前监测的数据来看,多个城市利率均出现了轻微的变化。但当前购房是收入稳定问题,叠加人口结构问题,依然影响房地产市场的稳定。

中短期内国央企肯定支撑不了房地产行业的企稳与回暖,大盘子还是得靠民营房企。

各种救市的政策边际效应越来越弱背后核心除了积累的负债率高之外,普通的刚需不加杠杆是最大的根本原因。

所以从出生率看,短期可能少数核心城市因为6-7年前的生育潮最近入学高峰还有一个短期的小阳春,但从中长期看,这一轮楼市的调整很可能会持续3-5年以上。

如王石言,今天中国房地产已经意识到救市的迫切性,重要性,但接下来的问题,关键是要看落地了什么,效果如何?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}