温州住建公众号6月13日消息,日前,温州市住建局与华夏银行温州分行“政银合作”协议签订仪式暨“安居贷”发布会举行。双方协议落实多项金融纾困政策,特别是创新推出住房消费金融服务产品。

当日,温州市创新发布“安居贷”,灵活调整按揭还款方式,借款人前三年可选择只还利息。据悉,此次发布的华夏“安居贷”面向贷款期限在10年(含)以上的首套住房按揭客户,对“等额本金、等额本息”两种传统个人购房按揭贷款还款方式进行创新,核心是推出“灵活还、自由还”。申请“安居贷”的居民可选择“先息后本”或“少量本金加利息”等灵活还款方式,灵活还款方式最长可达3年,第四年开始分期还本付息,以减轻购房前期还贷压力,满足刚需购房需求。 至于“首套”的认定标准,温州市住建局介绍称,以温州市域范围内住房和贷款信息为准。即名下在温州有1套住房,但没有贷款或贷款已结清的,购买普通住房都可执行首套首贷优惠政策。

至于“首套”的认定标准,温州市住建局介绍称,以温州市域范围内住房和贷款信息为准。即名下在温州有1套住房,但没有贷款或贷款已结清的,购买普通住房都可执行首套首贷优惠政策。

表面上这政策好像挺好的,购房者初期少还贷款了,但总觉得有点不对劲,因为很简单,逻辑上购房者到底在这个交易里获得了什么?

首先:这不是创新,房贷还款方式除了等额本金、等额本息外,一直有“自由还款模式”!

等额本息还款,也称定期付息,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。这种方式对于收入处于稳定状态的家庭来说是比较合适的。

优点:每月还相同的数额,作为贷款人,操作相对简单。每月承担相同的款项也方便安排收支。

缺点:由于利息不会随本金数额归还而减少,银行资金占用时间长,还款总利息较以下要介绍的等额本金还款法高。等额本金还款,又称利随本清、等本不等息还款法。贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。这种方式很适合目前收入较高,但是已经预计到将来收入会减少的人群。实际上,很多中年以上的人群,经过一断时间事业打拼,有一定的经济基础,考虑到年纪渐长,收入可能随着退休等其他因素减少,就可以选择这种方式进行还款。

其实大部分人不知道,房贷里面有一种自由还款模式!

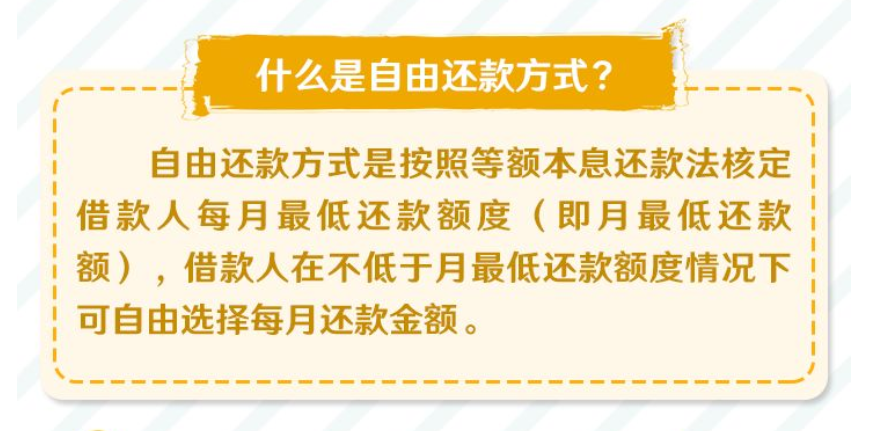

自由还款的方式在公积金贷款中比较常见。自由还款,是指借款人申请住房公积金贷款时,公积金管理中心根据借款人的借款金额和期限,给出一个最低还款额,以后在每月还款额不少于这一最低还款额的前提下,贷款人可根据自身的经济状况,自由安排每月还款额的还款方式。跟等额还款方式相比,这种方式的每月还款数额能有所降低,有利于借款人的债务安排。

简单来说,既然叫“安居贷”,最应该做的是房贷利率降低,这样购房者才能可以安居,因为房贷利率和本金还款时间,决定了购房者的负担,如果一开始不还本金,这意味着,整体贷款周期的房贷利息将非常高!

5月23日,温州晚报《民生供给测》栏目记者联系温州市区6家银行,发现目前四大银行的首套房按揭利率在4.75%至5.0%之间,而商业银行中平安银行针对优质客户首套房按揭利率最低达4.25%。

所以华夏银行应该首先宣布房贷利率降低到最低的4.25,之后再谈还款模式,才对于购房者最有帮助。

从市场角度看,也不建议购房者选择这种前期不还本金的办法!一般选择前期不还本的都是利率特别低或者贷款周期特别短的经营贷。

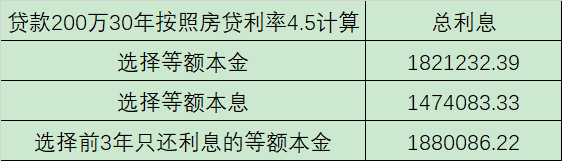

按照房贷利率不变,都是4.5的情况下计算温州的这次贷款政策变化,相当于30年前3年不还本金,全贷款周期的房贷200万利息将多达188万!远高于其他还款模式,所以,建议温州如果真想帮助年轻人置业,应该降低房贷利率,或者直接减免一部分房贷利息,而不是事实上,银行多赚了利息,购房者多了负担了!

现在各地都在稳楼市,6月前2周已经有60多个城市发布了各种政策,地方政府应该想办法降低购房者成本,才有可能真稳楼市。

安居贷不是创新,也不能降低购房者压力,华夏银行应该宣布直接执行4.25首套房贷款利率,对购房者才真有帮助。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}