阅读:0

听报道

为了打破高房价和买房人对调控的免疫力,最近几个月的房地产调控祭出了新招——二手房指导价。这一招在这一轮最先是深圳使用,后来因为效果显著、可控性强,被推广到很多城市。

这一招的本质是这样的:过去完全是市场调节的二手房价格,政府预先设定,基本都是远远低于市场实际价格,然后倒推出一个指导价格,确保这个价格能达到调控目标;最后通过银行和过户价+实际成交价格,取低成为贷款价格。

本身看这个价格的出台第一个城市深圳的确出现了一定的作用,但背后核心是刚需基本离场,原因很简单,中国二手房交易执行的是最低过户价格制度,过户价格对应的是税费高低,过去高价格过户的基本都是刚需,指望多贷款,而对于改善需求来说,大部分其实并不需要贷款或者贷款很少。所以二手房限价政策影响最大最直接的是刚需购房。

二手房市场逐渐成为一二线城市的主流市场,在一线城市,二手房占市场总成交基本已经达到了80%,二线城市也大部分开始过半成交为二手房。

这种情况下,过去只针对新建住宅的限价等政策,对于市场来说,影响不大、而且只限新房价格,二手房出现了明显的倒挂,单纯新房限价导致市场多城市出现了新房万人摇。这种情况下,升级二手房调控成为了市场的必然。

相比新建住宅的价格管控,二手房房价管控是过去的市场空白点,从深圳年初等开始,重启定价管控,最近已经超过20城市发布了超过30次针对二手房中介行为规范、二手房业主限价的政策和通知。,开启一轮定价管控。

过去的三价合一,在二手房交易中最直接的变化主要是首付增加或税费增加。

首付增加:如果以国土局计税评估价为标准,即银行贷款按照计税评估价来进行,由于目前还跟不上实际成交价(一般是7成),那么最直接的影响就是首付增加。

税费增加:如果以实际成交价为标准,那么首付没有变化,税费则会增加。

而在增加了指导价上限后,直接带来的是刚需首付的增加。

截至6月末,建行个人住房贷款余额6.11万亿元,较上年末增加2749.80亿元,增幅4.72%;农行个人住房贷款较上年末增长5.8%;交行按揭贷款较上年末增加935.66亿元,增幅7.23%。

一线城市二手房市场开始普遍下调。

一线城市二手住宅销售价格环比上涨0.4%,涨幅比上月回落0.3个百分点。其中,北京和上海环比均上涨0.7%,涨幅比上月分别回落0.6和0.3个百分点;广州上涨0.6%,涨幅与上月相同;深圳下降0.4%。

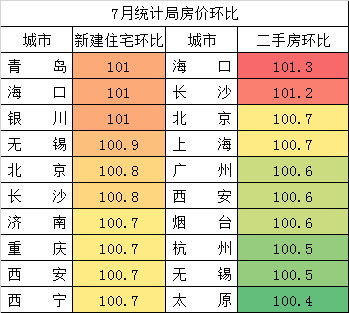

整体看,大部分城市新建住宅与二手房住宅均出现了明显的价格上涨放缓,特别是二手房价格出现了明显的涨幅放缓。只有海口与长沙出现了二手房价格上涨超过1%的现象。

9月3日,央行发布《中国金融稳定报告(2021)》,处理好金融发展、金融稳定和金融安全的关系,健全金融风险预防、预警、处置、问责制度体系,推动中小金融机构改革化险,着力降低信用风险,

当前,房地产贷款集中度管理制度已进入常态化实施阶段,将会同银保监会持续做好银行业金融机构房地产贷款集中度日常监测,督促超限银行按照过渡期调整方案有序实现压降目标,在实践中不断完善房地产贷款集中度管理制度,促进房地产市场健康发展。

贷款全面收紧,刚需首当其冲。

购房群体大致可以分为三类,第一类是富豪阶层;不愁钱不愁房,但就是喜欢买房,钱放银行不值钱,买房还能保值增值。第二类是炒房者,相当于中产阶级;想通过炒房,让自己的财富再上一台阶,所以就想方设法的太高房价,然后进行炒房。第三类就是我们说的刚需,也就是穷人阶层,刚打到买房条件,或者说还买不起房的;而往往就是这类群体,被楼市伤的最深。

刚凑够的首付,银行却提高了首付比例和贷款利率,放款也越来越慢

最糟心的事莫过于此了,好不容易凑够的首付款,本来可以开开心心的去购房了,但是发现银行把首付比例和贷款利率提高了,眼看着首付款变成了买车位的钱。都说这个政策是为了限制炒房者,可没曾想刚需确实受到伤害最大的。

房地产市场走势看政策,短期看政策、中期看政策、长期还是看政策,政策的核心是信贷,管住信贷,房价肯定跌,所以过去房地产调控看着热闹,但基本都是涨声依旧。但最近房贷收紧下,房价肯定开始不妙了。

但从现在各地开始落地的二手房指导价政策看,真正的刚需的确被误伤了,特别是很多在途交易出现了明显的违约。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}