阅读:0

听报道

很多人都在等一个表格!这几天公布了:2021年上半年的贷款数据!

为什么很多新闻都在说房贷收紧了,这是趋势吗?未来还能不能买房?

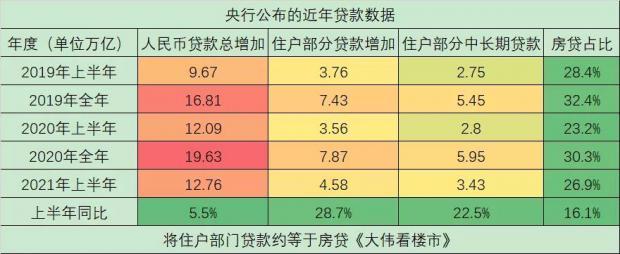

其实认真看央行的数据会发现,2021年上半年房贷上涨惊人!特别是占比从2020年上半年的23.2%上涨到了2021年上半年的26.9%。

数据很简单,梳理一下最近几年的房贷数据:

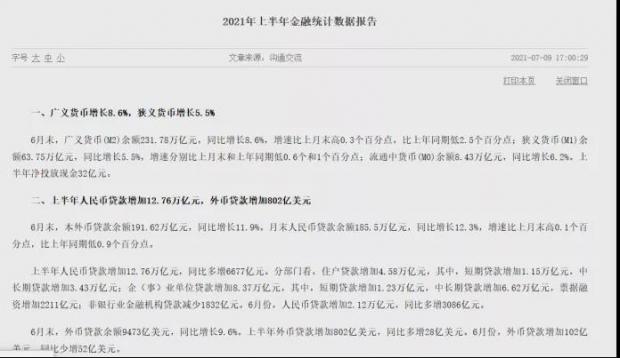

2021年上半年人民币贷款增加12.76万亿元,6月末,本外币贷款余额191.62万亿元,同比增长11.9%。月末人民币贷款余额185.5万亿元,同比增长12.3%,增速比上月末高0.1个百分点,比上年同期低0.9个百分点。

上半年人民币贷款增加12.76万亿元,同比多增6677亿元。分部门看,住户贷款增加4.58万亿元,其中,短期贷款增加1.15万亿元,中长期贷款增加3.43万亿元;

企(事)业单位贷款增加8.37万亿元,其中,短期贷款增加1.23万亿元,中长期贷款增加6.62万亿元,票据融资增加2211亿元;

2020年全年人民币贷款增加19.63万亿元,同比多增2.82万亿元。分部门看,住户贷款增加7.87万亿元,其中,短期贷款增加1.92万亿元,中长期贷款增加5.95万亿元;

2020年上半年人民币贷款增加12.09万亿元,同比多增2.42万亿元。分部门看,住户部门贷款增加3.56万亿元,其中,短期贷款增加7552亿元,中长期贷款增加2.8万亿元;

2019年全年人民币贷款增加16.81万亿元,同比多增6439亿元。分部门看,住户部门贷款增加7.43万亿元,其中,短期贷款增加1.98万亿元,中长期贷款增加5.45万亿元;

2019年上半年人民币贷款增加9.67万亿元,同比多增6440亿元。分部门看,住户部门贷款增加3.76万亿元,其中,短期贷款增加1万亿元,中长期贷款增加2.75万亿元;

近期,二手房停贷的消息频出,据了解,针对二手房购房贷款,31座城市中共有15城有停贷(包括全部停贷和部分停贷)现象,其余16城未停贷;二手房市场购房贷款停止发放比新房市场更普遍,主要原因是银行额度紧张。上海、杭州、武汉、长春、郑州、昆明、南宁、合肥、重庆、东莞、惠州、佛山、长沙、济南共15城存在停贷现象。

值得注意的是,停贷的同时,不少城市房贷利率开始一路走高。两举措左右开弓,买房成本骤然上升,刚需“上车”变得难上加难。

那么停贷的原因和影响到底是什么?对于购房者和卖房者,未来几个月需要注意什么?

首先:这并不是房地产调控。

普及一个最近很多人提及的常识错误,房贷利率上涨和停贷的确开始出现,但是这不是房地产调控,原因很简单,就是因为楼市成交太火爆了,贷款额度已经暴涨了,还是不够用。

2021年6月房地产调控政策依然密集发布,单月房地产调控次数高达52次,叠加1-5月的234次,2021年上半年全国房地产调控次数高达286次,仅次于疫情影响下的2020年。(5月48次,4月51次,3月份, 48次, 2月份 45次, 1月份42次。)

在2021年上半年,房地产调控井喷中,和往年相比主要特点集中在:住建部约谈、整顿中介、限制二手房定价、经营贷、土地供应、鼓励租赁、打击炒作学区房。

市场的反弹,上海、广州、北京,均处于调控抑制后的市场反弹,价格上涨速度快。

目前看虽然各地政策加码,但供应量短期很难增加,信贷政策处于逐渐收紧中,预计一线城市房价上涨的趋势将依然持续,2021年小阳春依然在持续中。

2021年来,特别是最近两个月,全国超过20城市发布了针对二手房中介、二手房业主限价的政策和通知。本轮调控政策是从上而下的调控,是在住建部主导督导下的调控升级,杭州上海深圳等多城市持续升级调控是在市场明显上涨的基础上,对于短期市场有降温的作用。

其次:但房地产销售额上涨远远超过房贷上涨速度。

1-5月商品房销售额70534亿元,增长52.4%。

特别是东部和中部区域,分别销售额上涨了61.8%和55.3%,反而东北和西部只上涨了31%和22%,所以各大媒体上看到的利率上涨都出现在东南沿海城市为主,少数中部城市。

因为销售额上涨太迅速,使得已经刷新历史记录的信贷还是不够用。

第三:信贷数据严重不够用了!部分城市数据开始下调

据中国人民银行深圳市中心支行网站数据,5月末,住户部门贷款中,中长期贷款增加103.38亿元,环比少增近60亿元,同比少增32亿元左右。

深圳人行往期数据,今年一季度住户部门中长期贷款增加1056.73亿元,同比增幅近乎翻倍。随后4月,颓势已现,住户部门中长期贷款增加160.24亿元,同比少增3亿元。5月则同比转负。5月末,住户部门贷款中,中长期贷款增加103.38亿元,而在去年5月,这个数字为135.06亿元。

经营贷监管,的确让很多表外的房贷回归到了表内,使得房贷需求更猛烈了

第四:停贷蔓延会有什么影响?

因为新房大部分关联开发贷款,所以后续市场二手房贷款影响最大,特别是南方城市,二手房贷款放款难很可能成为常态,购买二手房需要贷款的人注意了,合同签署一定要留足放款时间,另外贷款利率上涨也很可能成为趋势。

这不是调控,这就是房地产市场疯狂过热的表现,信贷额度不够导致的,2021年中国房地产市场刷新18万亿历史新记录已经成为定局,全年房贷刷新历史新记录也成为定局!

媒体报道在“房贷收紧”大背景下,如何才能快速拿到贷款?“找我们操作,7-15天银行就能放款。”当银行普遍表示房贷需要等待3-6个月时,有“门路”的资金中介做起了催贷生意:只要付一定费用,便能加快速度,享受银行的优先放贷。

对于部分急等贷款的刚需购房者来说,相对于十几万元的购房交易违约金,几万元不等的催贷费用,成为两害取其轻的选择。(这些新闻的背后其实体现的核心还是房贷其实并没有减少,只是楼市成交过于活跃,大部分房贷流入了新房市场)

对于购房者来说,伟哥说过很多次,买房其实很简单,就看贷款难易程度,贷款容易房价肯定暴涨,贷款难了房价肯定跌!

如果今年停贷蔓延,那么也就意味着,房价要跌了,对于已经准备买房的人来说,其实问问银行放款周期就知道了,时间越来越长的,房价肯定会跌。如果决定买了的话,放款周期也最好多签几个月。

按照目前趋势,2021年全年房贷大概率突破7万亿,这种情况下,成交量的上涨,叠加经营贷表外回归表内,的确很可能房贷一直偏紧。

那么哪些城市更危险?其实就是卖地卖房更火热的城市,预计最近房贷收紧很可能持续蔓延,在买卖房屋的时候一定要注意!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}