阅读:0

听报道

集中卖地的影响会如何,终于已经变成了明牌,好几个城市已经执行了集中卖地,这一新生事物对于楼市的影响可以说已经基本出现。

特别是这几天广州900多亿的集中卖地,可以说给5月8日北京将开启的历史千亿集中卖地做了一个预演!

而且和之前的预测一样,整体看,高价地依然非常多,而中小企业过江龙第一次到广州的现象也增加,整体看,集中卖地的确对区域市场竞争格局出现了颠覆性的影响!

今天简单的就已经基本落地的广州卖地情况,聊聊下个月8月,北京预计1000多亿的饕餮盛宴可能想趋势!

广州的具体情况推荐大家看看这篇文章:

解读广州首次集中拍地10大“关键词”:906亿、过江龙、冷热分化、南/北站TOD、摇号...

对于北京来说,最值得关注的有10大确定的趋势!

1:地王依然会出现,毫无影响!

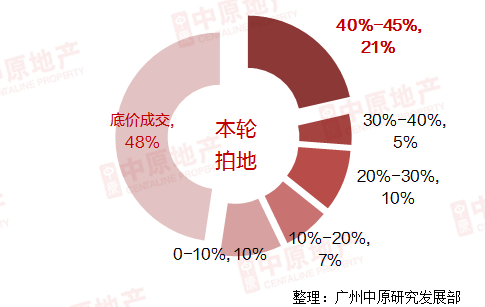

广州出让的土地中,溢价率两极分化:

从42宗成功出让的地块溢价情况来看,本轮拍地呈现出“两极分化”的趋势;

即底价成交、溢价40%-45%两个极端的地块占比最为突出。

反观2020年,除底价成交地块占比较大以外,单宗地块溢价集中在10-30%区间。

由此说明,采取集中供地开发商对于优质地块的“竞逐”方向性更加明确,大部分开发商更愿意将资金投入到热点地块当中。

从官方的角度而言,此情况减轻了开发商对于条件“喜忧掺杂(中等条件)”地块的角逐;

对于北京的启示来说,包括树村在内的几宗地块,必然会抢到摇号!

海淀树村、朝阳金盏、崔各庄、通州副中心共计6宗热门地块需采取了竞报政府持有商品住宅产权份额的交易方式。

特别是树村地块,竞争到20%持有基本已经毋容置疑,最后摇号确定房企归宿也基本是必然。

2:过江龙会井喷!

广州的卖地过程中,有很多大第一次到广州的房企出现。

集中拍地,“炸”出了不少首次在广州公开拿地的“过江龙”;其中包括弘阳、正荣、上坤、联发、力高、厦门国贸等。

除去4宗需要摇号的地块,剩余38宗成功出让地块中,最后“赢家”涉及过江龙(包括联合体)的地块有14宗,即37%的地块由过江龙竞得。

对于北京29宗集中出让地块来说,最有可能的趋势是,地头蛇依然保护基本盘,但过江龙肯定也会大量出现!

3:北京的29宗地块配建条件非常复杂,计算楼面价困难。

29个项目都规定了上限价格,其中最高的朝阳区豆各庄乡孙家坡村1306-638地块F1住宅混合公建用地,上限为68.2亿元。在所有土地中,有九成的溢价率没有超过15%。

4:流标很可能会出现!

29宗地块素质差距巨大,部分区域的地块依然困难。

5:首开和中海依然是大户?

▲本轮拿地超过1宗的房企(标红为存在联合体拿地)

以广州为例最大的地主是越秀,但保利这次出手很少。

北京楼市2017年调控后可以分成两个阶段,2017-2018年是企业适应阶段,那么2019年到现在的销售市场基本就代表了,这家房企对北京房地产调控的适应情况。

6:2021年很可能出现供应断顿,特别是5-11月。

全北京在2017年之前新建住宅是100平米以上的改善为主,但2018年开始,限竞房时代,明显成为了89平米小三居时代,使得市场上土地供应基本集中刚需化。

7:楼市进入6万+时代

面粉贵了,这29宗地(房山招标)起拍楼面价超过3万元/㎡的地块有16宗之多。简单的说,未来入市售价将大部分集中在5-6万以上。

第三:计算土地入市周期可以发现,按照正常节奏2021年5月入市的土地,基本都要到2022年入市,这就给了市场一个新的问题,2021年入市的新项目将非常少,购房者将只能在之前成交的土地和库存里优选。

8:总土地成交金额预计在1100亿左右

整体看,北京相比其他城市明显抑制了溢价率,所以成交总价不会太高,但各种复杂的配建下,对于房企的要求依然非常大。

9:全国热点城市井喷的卖地潮开启!

整体看,上半年第一次集中卖地相对集中。

10:对于购房者来说,珍惜限竞房吧。

相比之前几年的刚需为主,这一轮房价将在6万+为主:

30宗住宅地块,销售限价最高11.2万,7万以上14宗,5万以上累计24宗,只有包括共有产权在内的6宗住宅地块,基本分布在远郊区县。

所以整体市场看,北京将从之前的倾斜刚需,逐渐开启倾斜改善阶段。市场房价也必然水涨船高。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}