地产进入"四强时代",年报季的马太效应

这几天地产行业非常热闹,大部分企业都在发布2018年的年报成绩单,作为一年的总结,年报数据比平时的销售数据能够更立体的反应出企业的生存状态,所以非常值得关注!

中原地产研究中心统计数据显示:全国发布2018年房企年报的企业截止日前合计60多家,从整体数据看,A股的房地产企业平均利润额上涨了22.6%,净利润率平均为10.8%,相比2017年的平均11.3%有所下调。

在整体行业看,分化依然是主流趋势,特别是龙头房企的集中度明显提高,做大规模依然是当下房企的主流选择。整体看,在2018年房企拼规模趋势加剧。在规模前列的房地产四强则已经基本稳定。

提到房地产四强,历史上一般都会想到“招保万金”,现在看,只有万科硕果仅存,随着行业的集中度提高,企业战略选择与执行差异化越来越大。从2017年开始,融创与碧桂园、恒大、万科,成为了新的行业四强“碧恒万融”。在2018年的年报季,这4强选手,在继续稳固自己的龙头地位:

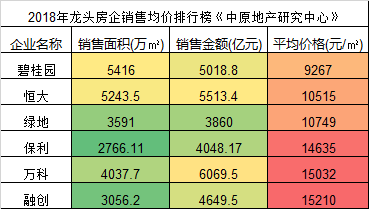

2018年全年,碧桂园共实现归属公司股东权益的合同销售金额约人民币5018.8亿元,归属公司股东权益的合同销售面积约5416万平方米,同比分别增长31.25%和23.06%。

2018年全年,恒大营业额4662亿,同比增49.9%,总资产1.88万亿,同比增6.7%。

2018年全年,万科实现营业收入2976.8亿元,归属于上市公司股东的净利润337.7亿元,同比分别增长22.6%和20.4%。

2018年全年,融创实现合同销售金额约4608.3亿元,同比增长27.3%,毛利润311.4亿,同比增长128.5%;净利润174.5亿,同比增长50%。

房地产四强企业,与其他企业的差距在加大,在四强内部,看土地储备等数据,也逐渐出现了分化。比如今天发布年报的融创,拥有土地储备面积2.56亿平方米,对应货值3.55万亿,其中绝大部分是通过并购获取,且超过85%位于一二线及环一线城市,土地平均成本仅为4181元/平方米。

土地价格对比销售价格的差,在龙头房企内属于最优,这体现出了融创非常强发展潜力和成本优势。

融创交出的历史最强成绩单!

包括今年初,被业内公认房地产市场最成功的一单大宗并购,融创获得泛海旗下位于上海与北京的两宗优质住宅地块。这些优质土储可以说在未来几年,将推动融创继续高速发展。

包括今年初,被业内公认房地产市场最成功的一单大宗并购,融创获得泛海旗下位于上海与北京的两宗优质住宅地块。这些优质土储可以说在未来几年,将推动融创继续高速发展。

因为这些成功的企业战略,自2010年上市以来,融创凭借其良好的品牌和产品优势,市场销售增速领跑同行。

年报数据显示:2016-2018的三年合同销售金额复合增长率达75%。2018年融创销售金额高增长的势头未改,全年合同销售金额为人民币4608.3亿元,同比增长27%,归属于集团的权益合同销售金额为人民币3262.8亿,同比增长23%。

营收和利润步入爆发增长的新阶段。2018年融创合共实现营业收入1247.5亿元,同比增长89.4%,毛利润311.4亿,同比增长128.5%;公司拥有人应占利润为165.7亿,同比上涨50.6%。

伴随着部分并购而来的低毛利资源影响因素的逐步消除,毛利率逐渐回归,2018年至25%,较2017年的20.7%提高4.3个百分点,权益净利率也提升至12.4%。

融创是如何稳健快速成长的?

过去历史上,进入四强的企业有很多,大部分企业都昙花一现,而融创表现出来的稳健,被市场广泛关注与研究。在融创发布年报后,资本市场也给予了积极的评价,股价明显上升。

仔细分析融创过去几年的数据,其实可以清晰的看到融创的战略

首先:城市深耕,持续提高区域市场占有率,产品美誉度。

2018年,融创在16个城市的销售额突破百亿元大关,重庆和青岛两座城市的销售额更是突破了300亿元大关,销售超过200亿的城市有上海、杭州、郑州和济南,而以北京、成都为代表的9个城市站稳100亿规模。从市场份额来看,2018年,融创在25个城市销售排名前五,37个城市销售排名前十。其中,上海、天津、重庆等9个城市稳居第一。

其次:坚持健康的财务生命线。

健康的财务是公司稳健经营的基础。自创立以来,融创始终以现金流的绝对安全作为风控底线,并在过去两年间积极降低债务总额和负债比率,进一步优化资本结构、增强财务弹性和安全性。

截至报告期末,融创总资产7166.60亿,同比上年末的6231亿增长15%;所有者权益731.07亿,较上年末的606亿增长21%;现金余额1202亿,同比增长24%。

第三:优质土地储备支撑基本盘持续高速发展。

融创开发业务已基本完成了中国所有一线、二线及强三线等城市的全国化布局,并划分为八大区域进行管理,即北京区域、华北区域、上海区域、 西南区域、东南区域、广深区域、华中区域及海南区域。

2015年至2016年9月,融创坚决把握土地市场城市轮动机会,迅速完成了全国核心城市的布局;2016年10月之2018年9月,土地价格被推高,融创提高拿地标准,控制拿地节奏,并基本停止公开市场拿地。2018年10月至今,融创继续坚持高标准的土地质量要求,更加聚焦于核心一二线城市的市场机会,进一步强化在核心城市的土地储备优势。

第四:做好地产与地产+战略。

对比其他房企的转型与多元化,融创一直坚持主业做强与地产+战略。

随着融创在房地产开发业务跻身行业龙头之后,升级集团战略为“中国家庭美好生活整合服务商”。

地产作为主业,将继续打造最好的房子和社区。融创服务将为美好生活提供极致的社区服务,融创文旅为中国家庭提供欢乐度假的一体化解决方案,融创文化则将提供优质内容与家庭娱乐平台。

四大板块的布局,意味着家庭与社区场景之外,"诗与远方"的需求,也将在融创得到全面满足。四大板块也将发挥联动和协同效应,为中国家庭美好生活提供全方位、全系统、全场景的服务。

融创目前在全国一二线城市拥有巨量优质土地储备,2019全年将有超过400个项目进行销售,在华北、北京、上海、西南等区域的101个城市合计拥有7834亿元的可售资源。其中,6589亿元的可售资源分布于一二线城市,占比高达84%。围绕“地产+”美好生活,融创中国的地产、服务、文旅、文化四大战略板块升级布局,这份历史最强成绩单只是开始!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}