这几天很多人关心BGY的加班大计。

按照Y老板的想法,其实很有道理,如果天天通宵加班,你就不用租房了!BGY相当于替你节省了一个月2万!

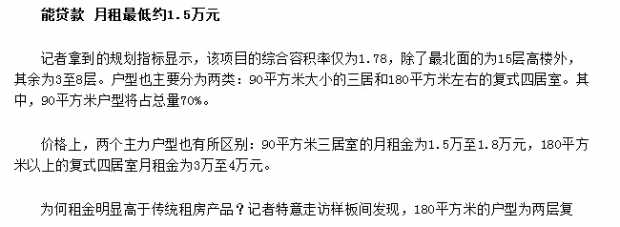

很多人忽视了一个更大的行业新闻:个别一线城市的近郊区租赁房,终于定价了!

伟哥觉得,从企业角度,肯定不可能简单的亏损干公益。这个租金价格对应当年拿地成本,其实并不算高。

这个租金不能怨企业。

对于一般家庭来说,处于租房阶段的,收入基本都在万元以内。当然,不排除少数企业高管并不是常驻某个城市有租房的需求。

对比市场来说,这个租金已经算是天价了。

这不是聊天的重点,今天聊聊,在各种政策的鼓励下,租赁市场最近一年的部分乱象:

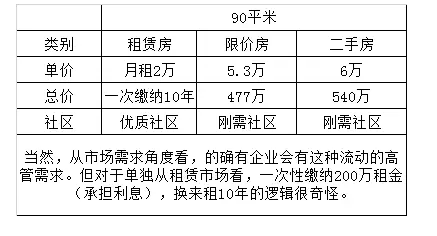

首先,算个账,为什么月租2万不买房?

从位置看,这个房子距离城市核心区大约在25公里,按照这个距离,相当于上海的外环到郊环线之间,对于深圳来说,从核心区出去25公里,基本就是东莞了。

月租2万,相当于什么水平?

从当下信贷利率计算,大约等于贷款300万。区域内同样也有政府供应的面积差不多的限价房出让,单价5.3万。

其次,市场化企业很难获得低价租赁土地!

低价租赁土地,目前全国,北京、佛山、上海、广州、深圳、杭州、珠海、天津、成都等超过10个城市开始租赁土地供应加速模式。

从全国看,累计多城市合计出让的租赁土地面积超过600万平米,按照平均60平米单套计算,已经可以直接提供租赁房源超过10万套,集中在北京、上海等一线租赁热点城市。

但其中低价部分基本都被国企获得,对于市场化的租赁企业来说,土地成本依然过高。

第三,金融资本进入导致骗贷炒租风险极大。

当下租赁市场的最主要痛点在供需结构紧张,特别是一二线热点城市,租金高位的最主要原因是租赁房源少。在银行的资金倾斜下,对于涉足租赁的企业来说,的确可以获得资金的支持,增加房源的供应量。

但中国的银行先天的嫌贫爱富,银行提供的租赁贷款业务,很容易成为开发商套贷的工具,如果扩大到个人租赁房源也有可能成为个人套贷工具,所以目前看,这一业务依然以试点为主。

因为贷款额度不计为开发贷,所以银行放贷的积极性比较高。但从市场风险看,租赁贷款并不利于理性消费观念的建立。

第四,租赁企业抢房源,导致经营风险加大。

当下租赁市场,低端房源越来越少,多家企业竞争抢房源下,导致企业经营成本提高,只能转移到租房者。这种情况下,租金提高下,这部分需求是不是又被挤压到买房市场?

对于企业来说,经营风险也越来越大。

伟哥建议:鼓励你租赁的开发商或者公寓机构的人,如果自己没有租房,千万别相信他说的。

有能力的,尽量买房。租房中的也尽量多存点钱,特别是千万别贷款租房。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}