今天本来写了一篇点评房企买排名的内幕的,写了一大半,看到一条新闻,有点感触,就先聊聊这个热点话题吧。

这篇文字的内容是:

伟哥觉得这标题非常莫名其妙,首套房贷和投机者有什么关系?为什么首套房贷利率提高了,反而打消了投机者的预期?

历史上从来没有把刚需定义为投机者:

当然,也有人可能解释说是,刚需也买不起了,那么投资是不是就哭了?

但这明显是有逻辑错误的,抑制投资投机的办法非常多,刚需得罪谁了?

首先,最近1年多房地产的确在调控,但调控的原则一直说的是“房住不炒”。

首套房贷款者,很清晰,肯定是没有买过房的人,这些人肯定不是炒房客,为什么要打击这些人?

其次,为什么银行这么无耻?

所有中国房地产的所有乱象,其实都来源与错配的金融!

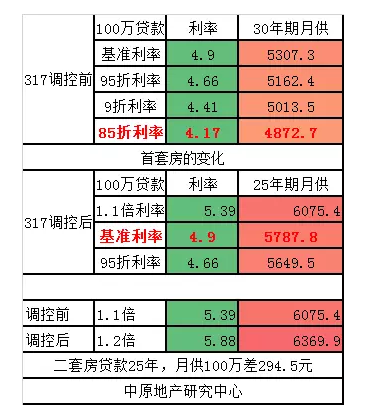

首套房购房者,每贷款100万,过去30年期85折月供只要4872元,而目前在25年期1.1倍月供达到了6075元。

月供每个月增加1200元:按照一套刚需物业总价400万计算,刚需购房者如果贷款200万,那么每个月月供需要增加超过2400元。

从楼市调控角度看,银行针对刚需提高利率,属于趁火打劫。调控政策是抑制投资与投机,但现在银行明显在抑制刚需。

简单测算,按照北京上海的刚需房价,贷款25年的刚需从过去的85折优惠利率到现在的基准甚至上浮,房价即使降低8%左右,对于刚需来说,因为利率上涨而抵消了这部分降价影响。

第三,银行的暴利什么时候能减少?

针对二套房的认定标准已经恢复到了认房又认贷,这大部分购房者可以接受,但为什么针对首套房也执行利率上浮的处罚?

如果是股份制银行,毕竟吸纳资金成本较高。但对于国有大行来说,大量的低成本资金,为什么针对首套房刚需执行上浮?

从银行年报看,银行如果购房贷款7折,亏损不亏损?

目前所有的媒体报道,都提到了如果银行利率打折低于8折是肯定亏损的,作为业内,我们也信以为真,但事实是这样吗?首先我们看银行的年报。

净利息收益率:高达2.66%,而计息负债付息率只有2.12%。非常可怕的数据,也就是说,实际银行吸储的成本只有2.12%。

银行说自己利率亏损,但其实这是一个逻辑错误。

A股26家上市银行中,已有16家银行披露2017年业绩快报,从中可一窥这些银行去年的经营情况。

已公布业绩快报的16家上市银行中,大多数银行业绩回暖,净利润同比增长明显。这些披露业绩快报的银行多为城商行、农商行等中小型银行,占了12家,股份制银行有4家,而国有大行暂时没有公布业绩快报。

2016年上市公司年报:

房贷是目前各家银行相对优质的信贷业务,各家银行的吸储成本也远远不到3%(没有查到最新数据,虽然明显上涨,但并不会超过3),四大国有银行中,平均吸储成本均在2%左右,最低的一家银行的平均吸储成本仅1.85%:最大的一家银行,实现净利润2763亿元,平均日赚7.57亿元,净息差率高达2.66%。

银行用5年定存资金成本,对应5年房贷房贷收益,是故意混淆。银行的大部分资金来源,都是资金成本非常低的,活期存款、1-2年期的定期存款。这情况下,银行房贷到底几折不亏损?

伟哥从一个没有脱离低级趣味的人的角度认为:

最近2年的房地产调控非常明确,打击投资投机:

1.首套房购房者肯定是刚需,针对刚需不应该执行处罚利率。

2.银行特别是国有银行,不能又做规则制定者,又要处处赚钱,针对刚需执行基准利率不上浮应该是个基本。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}